#559 あなたの資産は大丈夫?高市トレードリスクの時代にサナエよ!? 大井幸子氏

(深田)

皆さん、こんにちは。政経プラットフォームプロデューサーの深田萌絵です。今回は株式会社SAIL CEOの大井幸子さんにお越しいただきました。大井さん、よろしくお願いします。

(大井)

よろしくお願いします。

(深田)

高市さんが首相になったことによるメリットやリスクを教えていただければと思います。

(大井)

高市さんが安倍首相の後継者として首相になって「アベノミクスがまたやってくる」と、ちょっとルンルン気分になった人も多かったと思うのですね。アベノミクスでは株価が上がったし、円安にもなりました。株式に投資している人には良かった時代でしたから、高市さんが責任ある積極財政を行って、中期的に成長力が高まるのではないかという期待があったと思うのですよね。

それが2026年にどう実現されていくのか、あるいは失望に終わるのか、というところがポイントです。それから、やはり日銀の利上げですね。12月19日に0.25%の利上げがありました。これはだいぶ前から予想されていた通りですが、金利が正常化していくという点では良い面もあります。同時に、財政出動によって財政赤字が増えますし、安全保障の観点から防衛費も増えていく中で、これ以上赤字が増えて大丈夫なのかという心配は確かに出てきましたよね。

(深田)

確かにそうですね。私たち日本人にとって、高市政権がハッピーエンドになるのか、そうじゃないのか、そこがすごく重要なところですよね。

(大井)

最初はハッピーエンドになるかなと思って、株も上がって日経平均株価が5万円になって「良かった、良かった」となりましたが、同時に円安も進みました。円安が進むと輸入物価を押し上げて、インフレ懸念も出てきますし、結構、綱渡り的というか、難しい環境にあるとは思います。ただ、今は支持率も高いし、若い人の高市さんへの期待感も大きくて、全体的に明るい雰囲気になっているので、それは良いことだと思います。

内閣府の知り合いが言っていたのですが「前の石破政権の時はすごく暗かった。今は少し明るくなって良かったという雰囲気がある」みたいで、前が悪すぎた分、多少良くなったというところはありますよね。

(深田)

自民党は嫌いだが、高市政権は支持しようという前向きな人もかなり多いと思います。ただ、国民としては、自分たちの老後がどうなるのかというところがやっぱり心配なので、そのあたりをいろいろお話しいただければと思います。

(大井)

やはり「高市トレード」です。最初は円安、それから株高でみんな喜んだのですけれども、これが続くかどうかですよね。萌絵さんがおっしゃったように、リスクはかなりあると思います。私はこれを「高市リスク」と呼んでいます。特に気になるのは国際金融市場で日本円がどうなるのかという点です。円キャリートレードの巻き戻しが起こるのか、金融市場が2026年を通じてどう動いていくのか、日本円がかなりキーポイントになってくるのですよね。

これまで円は、日銀がゼロ金利、マイナス金利にしていたおかげで、世界中の投資マネーが円で借りて、ドル建てのリターンが高い資産、例えば米国債や米国株、あるいはビットコインのような、よりリスクは高いけれどリターンも高いものに投資してきました。ところが、日本の金利が上昇してきたことで、円を借り入れるファンディング通貨としての旨味が少し減ってきた。ただ、それでもアメリカとの金利差はまだありますから、円で借りて利ざやを稼ぐ余地はあります。そういう意味で、円はまだファンディング通貨、つまり調達通貨としての意味を持っていると思います。

キャリートレードで重要なのは、その国の通貨の信用度が高いことです。トレードして借り入れしている時に、その国がデフォルトしてしまったら、とんでもないことになりますよね。ですから、まず信用度が高いこと。それからもう一つの要件として、資本市場がある程度の大きさが必要です。基本的には、マイナス金利やゼロ金利でコストが安く、信用度もあって、国民も安定していて、ほぼ安全な国であること。そして資本市場も大きく、借り入れても十分な容量があることが重要です。

こうした条件のもとで、円キャリーは過去20年、すごい勢いで投資マネーを供給して、金融市場に大きく貢献してきました。ただこの先、高市トレードで先細ってくると、今の円安と株高が本当にどこまで大丈夫なのかという疑問が出てきます。

もう一つは高市総理の発言ですね。安全保障に関わる部分で、台湾有事の話が出ましたよね。もし投資家が「日本は安全保障上、少しリスクが高い国かもしれない」と思い始めた場合、そこに加えて赤字がこれ以上膨らむと、信用度の面で疑問符が付いて、この円キャリーは先細ってくるのです。

すでに少し先の兆しは見えていて「円に代わるものを見つけなきゃいけない」と、スイスフランに行ったり、金に投資したり、あるいはユーロやドルのキャリートレードと、分散が始まっています。ただ、スイスは信用度が高い国ですが、資本市場が非常に小さいので、みんなが一斉にスイスフランに向かうと、すぐに割高になってしまうという問題もあります。

ですから、大きな国際金融資本市場全体で見ると、円キャリーがどこで本格的に巻き戻されるのか、そこは私としては非常に心配しています。

(深田)

前回の日銀の利上げの時も、本来なら利上げがあれば円高に向かうはずなのに、逆に円安に向かった時期がありましたよね。あれは市場として、どういう反応だったと見ていますか?

(大井)

本来なら日米の金利差が縮小してくると円高になるはずなのですが、日本は「双子の赤字」を抱えていて、なかなか円高になりにくい構造的な問題を持っていることだと思います。確かに、まだ金利差はあります。長期金利で見ると、日本が2%、アメリカが4.1%ですから、理論的には円高になってもおかしくない。

ただ、日本は財政赤字が膨らみ続けているし、貿易赤字も円安の影響で拡大しています。円安によって輸入物価が上がり、例えばエネルギーや食料品などを輸入すると、どうしても貿易赤字が積み上がってしまう。

それから、財政面で私が一番気になっているのが、萌絵さんの専門分野でもある「デジタル赤字」です。政府のデジタル化、いわゆるガバメントクラウドですね。マイナンバーも含めて個人情報をクラウドで管理していますが、その管理や運営を担っているのは外資系のいわゆるビッグテックです。

日本政府は、そうした企業に莫大な管理料を支払わなければならず、それが15兆円規模、あるいはそれ以上にどんどん膨らんでいく可能性があります。日本経済が強くなっていけば、まだいいのですが「弱い円」と「悪い財政赤字」が同時に膨らんでいくと、経済全体がなかなか上向かなくなってしまう。

そうなると、金利差の問題というよりも、構造的に日本の経済力が落ちていって、例えばGDPが世界4位から10位と下がっていくような状況になると、もう挽回できないレベルの円安構造になってしまいます。その意味で、高市政権のこれからの経済運営は、金融市場からも「注意深く見られている」という状況です。

(深田)

市場から見ると、高市さんの政策で一番重要だと見られている点は何でしょうか?

(大井)

一番大事なのは、成長力をどう確保していくかという点だと思います。借金が多くても、経済が成長していけば返せるから「この国は大丈夫だ」と市場は判断します。

日本のリーディングインダストリー、つまり「これで稼ぐ」という明確な軸を作らないとなかなか難しい。金利は正常化しなければいけないし、円安になりすぎても困る。結局はバランスを取りながら、最終的には企業の「稼ぐ力」とそれを後押しする政府の政策を資本市場は見ています。

本当に、今が正念場だと思います。このままGDPがずるずる落ち込んでいくのか、それともきちんと上昇軌道に乗せられるのか。それを自民党政権が実現できるのか、そこが問われています。

今、若い人たちが高市さんに期待しているのは、これまでとは違う成長戦略を打ち出してくれるのではないか、若い世代にもチャンスがある社会を作ってくれるのではないか、という希望があるからだと思うのですね。だから、それを早く示すことです。そしてもう一つは、減税、例えば所得税ゼロといった、国民が期待している政策を早く実行に移すことです。この二つが非常に重要だと思います。

(深田)

高市さんは今のところ、積極的に投資する姿勢を見せていて、AI関連市場への投資、いわゆるAI投資を行うことを明確に述べていますよね。ただ、海外のファンドからは、あまり評価を受けていないようにも見えるのですけれども、そのあたりはどうでしょうか。

(大井)

今の経産省が音頭を取るようなやり方では、なかなか評価されないですよね。本当に成長力のある分野、AIのような新しい分野であっても、技術的に優れた人材をきちんと吸い上げていかないといけない。ところが、規制側から見て都合のいいところだけを選んで、そこに政府の補助金や各種の促進支援を与える、という形に見えてしまいますね。

(深田)

今までの自民党政権と同じで、政治家と「お友達企業」だけが潤って、補助金が出るだけ、という構図に見られてしまうと、投資のリターンという点では、かなり厳しく見られると思います。

(大井)

そうです。

(深田)

この円キャリートレードですが、一気に巻き戻しが起きるようなショックは、どういうことをきっかけに起こりそうですか?

(大井)

急激な円キャリーの巻き戻しが起こったのは、2024年7月末ですね。この時、日銀が利上げを行いました。利上げ自体は事前に予想されていましたが、その2週間前に日経新聞がリークし、それをきっかけに円キャリーの巻き戻しが始まりました。

実際に7月末に利上げがあって、そこから8月の最初の週までで、日経平均株価は一気に1万円以上下げました。4万2000円付近から3万円台まで下がりましたから、非常に急激な動きでした。こうした巻き戻しが起こるリスクは、これからも十分にあると思います。

(深田)

なるほど。それは、日銀が「また利上げしますよ」と明確に示した時に起こる、という理解でいいのでしょうか?

(大井)

その時はそうでしたが、すでに利上げは始まっていますので、今後は利上げのスピードが市場予想よりも早い場合や、日本に緊急で資金が引き上げられるような事態が起きた時ですね。例えば、大地震のような大規模な自然災害です。2011年の「3.11」のような大災害が起きて、日本が大変だ、となると、海外に投資している大手の金融機関、機関投資家の資金が日本に引き戻されます。

災害による保険金の支払いなどが発生すると、海外資産を売却して日本に資金を戻す必要が出てきます。こうした動きは「リパトリエーション」と呼ばれ、一斉に起こると急激な円高になります。その結果、非常に強烈な円キャリーの巻き戻しが発生します。

こうなると、経済のファンダメンタルズとは関係なく、投機筋のマネーが先物市場や日経平均指数などのインデックス投資を通じて一気に動きます。円キャリーで動いている資金は、20兆ドル規模とも言われています。20兆ドルすべてが一斉に動くわけではありませんが、2024年の場合は、その半分程度が一気に動いた可能性があると思います。しかも、これらの資金はレバレッジをかけて動くので、非常に大きな市場の流れになってしまうのですね。

(深田)

株式市場は、どう動くのですか?

(大井)

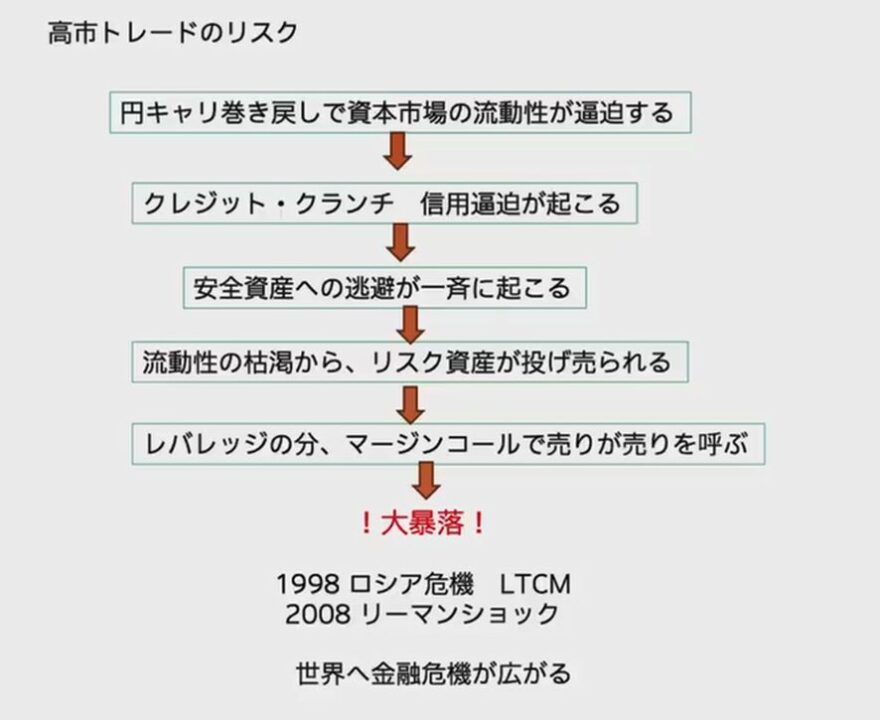

暴落します。日経平均株価だけでなく、S&P500も含めて、特にナスダックのようなリスクの高い市場は、大幅に下落します。円キャリーの巻き戻しというのは、円を借りてドル建て資産に投資していたものを解消する動きですから、ドルを売って円を買い戻すことになります。

そうすると、市場の流動性が一気に縮小して、ドル売りが進み、クレジットクランチ(信用収縮)が起こるリスクが高まります。その結果、リスクの高い株式やビットコインなどの資産が一斉に売られて、安全資産に資金が逃避します。信用取引やレバレッジをかけている投資家が多い分、株価の下落はより激しくなりやすいのです。

取引が売りを呼んでしまって、大暴落が起こる、そういう可能性を指摘する識者もいます。エコノミストや評論家の中には「これが実際に1998年のロシア危機や2008年のリーマン・ショックで起こったことだ」と言う人もいます。

これが起こると世界に金融危機が広がり、金融恐慌になる可能性がある。私は、高市トレードのリスクとして、そういう事態も想定しておいた方がいいと思っています。今、萌絵さんがおっしゃったように、円については「薄氷を踏む思い」の状況だと思います。戦争や自然災害が同時に起こる可能性もありますし、そうなった時には、日本発、日本が震源地となる金融危機が起こるリスクは十分にあります。

(深田)

お話を聞けば聞くほど、高市トレードリスクは、本当にどちらに転ぶのか分からない、非常に難しい状況ですよね。日銀はインフレを抑制するために利上げをするかもしれない。しかし、中途半端な利上げでは評価されず、円安が進んでしまう。一方で、金利を引き上げ過ぎると、一気に円キャリートレードの巻き戻しが起こって、円高が急進する可能性もある。

さらに、高市政権の積極財政で、30兆円を追加で投資しようという動きがありますが、財政リスクが高すぎると見られれば、さらに円安が進む。円安が進めばインフレが加速し、日銀は利上げに踏み切らざるを得なくなる。また、有事や自然災害といった突発的な出来事が起きるだけで、円キャリートレードの巻き戻しが起こり、円安トレンドから一気に円高へ転じ、同時に日本株だけでなく、海外の株式市場も含めて、一斉にクラッシュする可能性があります。

今、市場は非常に難しい局面にあると思います。そうなると、私たちの資産、いわば「なけなしの資産」を、NISA(少額投資非課税制度)などに投資している方も多いと思いますが、そうした人たちは一体どうすればいいのか。その点については、次回、大井先生に資産防衛策を詳しくお伺いしたいと思います。

今回は株式会社SAIL CEOの大井幸子さんにご解説をいただきました。先生、どうもありがとうございました。

(大井)

ありがとうございました。