#617【円預金危機】ドル終焉、AIバブル崩壊、ステーブルコイン攻勢、未曾有の危機から資産を守るポートフォリオはこれだ! 吉田繁治氏(2026.3.3)

(深田)

皆さん、こんにちは。政経プラットフォーム プロデューサーの深田萌絵です。今回はシステムズリサーチ代表の吉田繁治先生にお越しいただきました。吉田先生、よろしくお願いします。

(吉田)

よろしくお願いします。

(深田)

今回は、トランプ大統領がドルのグレートリセットをしようとしていることについて、具体的な政策の中身を教えていただきたいと思います。

(吉田)

前回は米国株のAI関連株のリスクで、これは2年以内にほぼ100%の確率で、ちょうどリーマン危機と同じようなことが起こると考えればよいでしょう。

(深田)

AIバブルが崩壊するということですか?

(吉田)

2年以内に100%の確率で起こります。というのも、AI事業が利益を出ていないから破綻せざるを得ないですね。ただし、私はAIの利用価値を否定しているわけではありません。AIは非常に有用で、私自身も資料作成などに活用しています。しかしAI事業自体が収益を生まないということを申し上げているわけですね。

(深田)

つまり、お金を生まないということですね。

(吉田)

その通りです。つまりROI(※1)、投資に対するお金を産んでいない。投資はGDPに対して加算されるので、それによって景気がいいように見えているだけで、実際にそれが投資が完了して経費が出る時期になるとAI関連のプライベートエクイティは破産する宿命にあるということです。

※1)ROI:Return on Investment、投資収益率=利益÷投資額

その時期はリーマン危機のように、リーマン危機の大体2倍だと思いますが、アメリカの金融危機になるということですね。それが今後の2年間です。

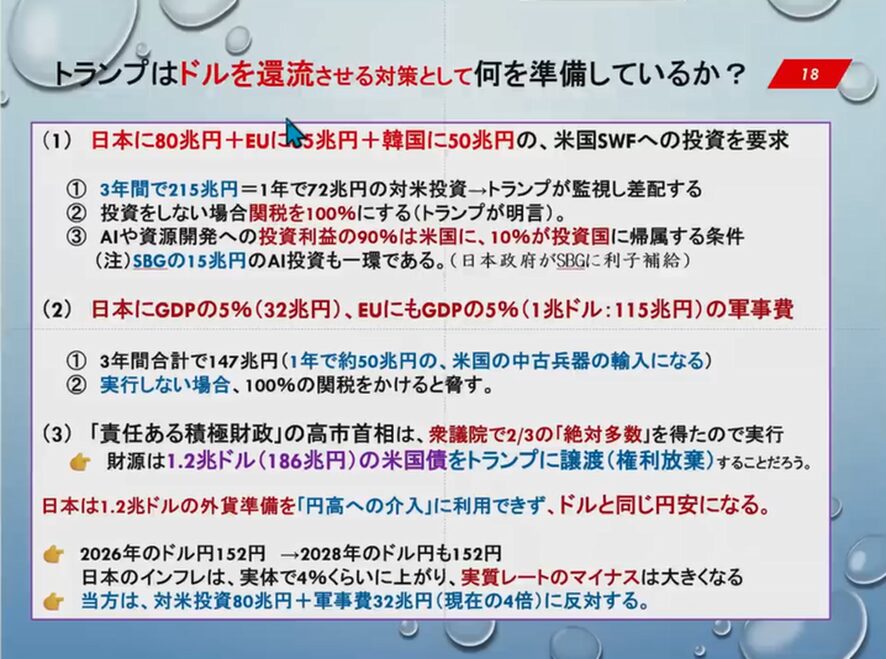

そこでトランプ氏のドル政策ですね。彼はドルを海外から還流させる政策を準備しています。米国は貿易赤字、財政赤字、経常収支赤字という「三つの赤字」を抱え、年間少なくとも2兆ドルが海外に流出しています。

このままではドルは下落します。そのためドルの還流策が必要になりますが、従来の高金利による資金吸引だけでは不十分になりました。最大の米国債保有国だった中国がドルを売り始めたため、日本が主な買い手となっているからです。そこでトランプ氏は、日本に80兆円、EUに85兆円、韓国に50兆円のSWF、いわゆる国家ファンドへの投資を要求しました。このSWFは「トランプファンド」とも言われます。

3年間で215兆円ですね。1年で72兆円の対米投資になるわけで、対米投資はドル買いになるわけですね。トランプが監視し差配する。つまり海外に出るドルのうち72兆円はこういう形で米国へのSWFの投資という形で還流させるのですね。投資をしない場合は関税を100%にするって言っています。

(深田)

ソフトバンクへの5兆円投資もその一環ということですね。

(吉田)

そうです。さらにAIや資源開発の投資利益の90%は米国に、10%を投資国に帰属させる条件です。それでも投資が成り立つのは、日本政府がソフトバンクグループ(SBG)に利子補給するからです。

(深田)

なるほど、そういう仕組みですか。

(吉田)

日本政策投資銀行などの政府系金融機関が利子を負担する形です。あまり報道がないですがこれが実態です。高市首相は推進するのではないでしょうか。仮に利益の90%が米国に帰属するなら利回りは低いはずですが、その不足分を日本政府が補う構図です。結果として、日本政府がドルを支払い、ドル買いをするわけです。

さらに日本にはGDPの5%、約32兆円の軍事費、EUにもGDPの5%、約1兆ドルの軍事費増額を求めています。3年間で147兆円、年間50兆円規模の米国製中古兵器の輸入になるわけです。米国では最新兵器は不足していますが、中古兵器は余剰があります。それを輸出するわけです。これがMAGA(Make America Great Again)です。

(深田)

アメリカは在庫処分して最新兵器で自国を増強するということですね。

(吉田)

輸出が増えればGDPが増え、米国の所得も増えます。たとえばロッキード・マーチンやレイセオン・テクノロジーズといった軍需企業の収益が拡大します。実行しなければ100%関税という圧力もかけています(苦笑)。

(深田)

これを受け入れるのもどうかなと思うのですが、こういう案を出してくる方が、やはりおかしいですよね。

(吉田)

トランプはもともと不動産を借金で買ってそれで資産を作ってきたわけですね。不動産の借金を払わないで不動産をせしめてきたわけですよ。それと同じことを国でやっているわけですね。これは完全にカツアゲですよ。

(深田)

まさにカツアゲですね。

(吉田)

一方で、高市さんの責任ある積極財政。この中身が僕は一向に分からないのです。責任ある積極財政は何を責任を持つのかということです。

(深田)

私も、全然責任がない気がします。

(吉田)

私にも分かりません。ただ、高市首相は衆議院で3分の2の絶対多数を得たことで、これを実行するということです。財源は1.2兆ドルの米国債をトランプに譲渡することになるだろうということです。

方法を説明しますと、高市首相のいう「ホクホクだ」のは、財務省の米国債の帳簿価格は1.2約100兆円ですが、円安によって時価は186兆円ほどに上がっています。時価評価すれば財務省は86兆円の超過資産を持っているわけです。その超過資産分の国債を発行して米国債を買うわけです。それは事実上、トランプに米国債の上昇分を権利譲渡したことになるわけです。

(深田)

なるほど!確かにぴったり合いますね。外為特別会計で日本はほくほくで、大体85兆円の含みがあるけれども、それに対して日本が国債を発行して、85兆円分をドルにしてアメリカに流すのですね。財源ここにあるのですね。

(吉田)

そうです。これが責任ある積極財政で「ほくほくだ」って言っているでしょう。

(深田)

でも、それでさらにドルを買うわけですから、円安は進行するのではないんですか?

(吉田)

ドルが2分の1に切り下げるのと同じように、普通2分の1に切り下げた場合、円は2倍に上がるわけですよね。そうならなくて、ドルと同じように陥落します。だから現在のレートは変わらない。155円とレートは変わらないっていうことになる。

日本は1.2兆ドルの外貨準備のドル国債を売ると円高になるわけですよね。ドル売り円買いになりますからね。それが円高への介入に利用できず、ドルと同じ円安になる。ますますインフレになって預金価値を減らすことになってくるわけですね。

ドル円は2026年に152円、2028年も152円だろうと思います。日本のインフレは、実体で4%ぐらいに上がり、実質レートのマイナスが大きくなるということですね。要するに国民のマイナスになる。したがって私は対米投資80兆円プラス軍事費32兆円に反対しています。

(深田)

反対なのですね。私もこれはやりすぎだと思います。日本円の価値が毀損して国民生活はかなり厳しくなりますものね。

(吉田)

本来はメディアがこの内容を暴かなければいけないわけです。しかし「自民党が3分の2を得た」「国民が支持した」といって内容には踏み込まない。中身を知らないのかも分かりませね。たとえば赤沢亮正経済産業大臣が訪米し、80兆円投資を約束した時にも日本では大きな反対は起こらなかったですからね。

(深田)

確かに、大きな反発はありませんでしたね。

(吉田)

むしろ逆に、関税が15%に下がったと喜んでいたではないですか。そういう風なバカなことをやっているわけです。これはトランプの脅しなのですよね。

(深田)

おっしゃる通りだと思います。

(吉田)

2026年、政府の米国債の資金ショート対策です。

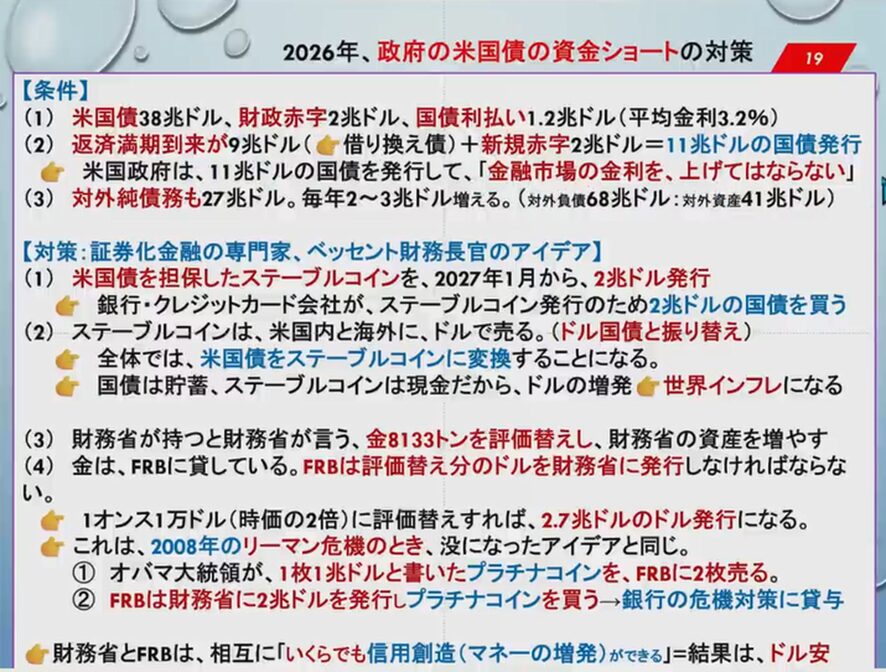

米国が債務残高38兆ドル、財政赤字が2兆ドル、国債の利払いが1.2兆ドルある。平均利回り3.2%です。これだけあり確定しているわけですね。さらに今年、返済満期の到来分が9兆ドルあるのです。

なぜこんなに一気に来るのかというと、バイデン政権の時に、コロナ対策、ロシア戦争対策として短期国債を発行しているわけです。その満期が来て9兆ドルになっている。さらに新規赤字が2兆ドルですから、計11兆ドルの国債を発行しなければいけないですね。

米国政府は11兆ドルの国債を発行して、金融市場の金利を上げてはならないということで、こんなことは不可能なのですね。さらに対外債務が27兆ドルです。毎年2兆~3兆ドル増えなければアメリカの経済は回らない構造になっているわけです。対外負債が68兆ドル、対外資産が41兆ドルです。ベッセント財務長官はこれをどうするのかということですよ。不可能ですよ。

(深田)

対外純債務27兆ドルが毎年2〜3兆ドル増え続ける状態ですよね。

(吉田)

毎年2兆~3兆ドルのドル買いが増加しないと、アメリカの経済は正常な形で回らないですね。

(深田)

アメリカという国家がファイナンスできなくなってしまう。それだけのファイナンスをし続け、自転車操業をし続けないと、国家として運営が続かなくなるということですね。

(吉田)

国家と株価の両方が下がります。国家の国債は下がるし、金利は上がるし、株価は下がりますね。暴落しますね。

(深田)

ここからの対策として、トランプ大統領はステーブルコインを使おうとしているとのことですが、それによってなぜドルが救済されるのか、その仕組みがよく分かりません。

(吉田)

まずステーブルコインの発行については、FRBがステーブルコインを発行することをトランプは禁止しました。ベッセント財務長官も同じです。

(深田)

つまり中央銀行ではなく、民間企業に通貨を発行させるということですね。これはなぜでしょうか?

(吉田)

GENIUS法(2025年6月可決)は「ステーブルコインを発行するには米国債を担保にしなければならない」という条項があります。つまりステーブルコインを発行するということは米国債を買って民間銀行がステーブルコインを発行するということなのです。

ということは、この米国債の受け皿にステーブルコインの発行会社がなるでしょう。買い手になります。それが結果としてはステーブルコインという現金になるわけで、これで買い取らせるわけです。

これはですね、政府紙幣の発行と全く同じです。政府紙幣をFRBには発行させずに、民間会社に発行させるということですね。これがステーブルコインの仕組みですね。銀行、クレジット会社に毎年2兆ドルの国債を買わせるということです。2027年1月から2兆ドルと言っています。毎年2兆ドルやると思います。

(深田)

これでファイナンスするということですか?

(吉田)

新規国債の2兆ドルをステーブルコインによってファイナンスするということです。新規発行の国債を現金化することによってステーブルコイン発行に変えるということですね。ではそのステーブルコインはどうするのかということですが、米国内と海外にドルで売るわけです。米国債と振り替えるわけですね。海外にそのステーブルコインを払って米国債の返済に充てるわけです。

全体では米国債をステーブルコインに変換し、毎年2兆ドルずつ返済していくことになるのです。国債は貯蓄、ステーブルコインは現金だから、これはドルの増発になって、世界インフレの原因、つまり、物価に対してドルを増発したのと同じような結果になるのです。

(深田)

ドルを増発するのでインフレが起こるのですけれど、ステーブルコインを利用することはアメリカにとっては何かメリットがあるのですか?金利を上げずに国債でお金を調達し続けるための施策ということなのですか?

(吉田)

前提として、満期9兆ドルと新規赤字2兆ドルで、合計11兆ドルの国債を発行しなければならない。発行するということは、金融機関が買わなければいけないのですね。何もしないと、11兆ドルの国債を銀行は買いません。買わないので、国債金利を上げなければいけないのです。

そのために、ベッセントとかがやらなければいけないのは、国債金利を上げない政策なのです。国債金利を上げないということは、ステーブルコイン発行会社として国債の買い手を作るということなのです。

(深田)

新しいプレイヤーを生み出して、国債の引き受け会社を作り、そこにステーブルコインが法定通貨と同じような扱いをするというポジションを与える。利権構造を作って、その利権に群がる人たちがこの2兆ドルの国債を引き受ける。そうするとステーブルコインを発行している会社は、通貨発行権を得ているのと同じような利権を得ることができる。こういう餌に食いついているということですか?

(吉田)

そうです。しかもこのステーブルコイン発行会社は国債の金利は自分がもらえますよね。ステーブルコインには金利はつきませんから、その国債分の金利は丸儲けになるわけです。

(深田)

なるほど、中央銀行のような感じですね。

(吉田)

中央銀行になるわけです。だからFRBを停止するというのはそういうことですね。FRBが国債を買って通貨を発行することは過去からやってきました。アメリカも日本もやってきたのですね。それをやると明らかに通貨増発によりインフレになるので、このようにワンクッションを置いて、みんなが分からないようにするということがベッセントのアイデアなのです。

彼はかつてソロス・ファンドの主任マネージャーを務めた債券ディーラーで、「負債の証券化」の専門家です。住宅ローンを集めてMBS(※不動産担保証券)を作るのと同様に、国債を証券化するわけです。

(深田)

これによってドル本体の価値はどうなりますか?

(吉田)

世界に溢れますから下がります。現金が溢れるということです。ドル増発と全く同じ効果です。

(深田)

つまり金利を上げない形でのドル増刷ということですね。

(吉田)

そういうことです。国債の代わりに通貨を発行すること政府通貨の発行と言うのですよ。たとえば、明治政府は税制が整っていなかった時に、西南戦争のために「太政官札」という政府紙幣を発行したのです。その結果、米価が3倍に上がるインフレ、ハイパーインフレになったのです。それを解消するために、明治15年に日銀を作って太政官札を日銀が買い取って回収していったわけですね。太政官札がなくなったのは大正になってからですよね。

これと同じく政府通貨の発行です。これは必ず、ステーブルコインを発行している会社がそれと同じ国債を買っているかどうかを、3か月に1回チェックするとGENIUS法に書いています。

(深田)

なるほど。ステーブルコインを発行している業者は、必ず米国債を買わなければいけないという縛りはるものの、通貨発行権を得ているということですよね。

(吉田)

そういうことですね。ステーブルコインという訳の分からない通貨を発行することを得られた。さすがにドルを発行させるというわけにはいかなかったのでしょうね。それでステーブルコインという暗号通貨、民間が発行している通貨に模擬的にやったわけですね。しかし中身は政府通貨です。これが米国債の資金ショート対策の一つですね。

実はもう一つ対策策があります。米財務省が保有する8,133トンの金を評価替えし、資産価値を引き上げるという方法です。この金はFRBの所有ではなく財務省の資産で、FRBに預託されているものです。財務省が評価額を引き上げれば、FRBはその増加分に見合うドルを財務省に発行しなければならない。たとえば家を貸している側が家賃を10倍に設定すれば、借り手はその分を支払わなければならないのと同じ理屈です。

(深田)

つまり財務省がFRBに預けている金の評価を引き上げれば、その裏付け資産が増えるということですか?

(吉田)

そうです。FRBはドルを8133トン分もらえるわけです。

(深田)

評価替えして利益が出ている分を通貨発行して財務省に出せということですね。

(吉田)

そうです。これが評価の仕組みなのですね。ポイントはFRBが持っているのではなく、財務省が持っている金なのだということです。

(深田)

FRBも中央銀行といえども民間銀行ですものね。国家が民間銀行に貸した金で通貨を発行しているのだけれど「今、金の価格が上がっているから、返したらもっとお金を刷れるだろう。だからお金をよこせ」ということですね。またインフレなるじゃないですか。

(吉田)

インフレですよね。インフレとは通貨価値の下落ですよね。私の計算では、1オンス1万ドル、時価の2倍に評価替えする予定のようですね。それで、2.7兆ドルのドル発行になるのです。これは2008年のリーマン危機の時の没になったアイデアと同じなのです。

当時、オバマ政権内で、額面1兆ドルのプラチナコインを2枚発行し、FRBに売却して2兆ドルを調達するという案が検討されました。FRBが財務省に2兆ドルを支払い、その資金を危機対応に充てるというアイデアです。

(深田)

オバマがやろうとしていたことと同じことをトランプ大統領もやろうとしているのですね。これはどちらもアメリカを破壊する行為ですよね。

(吉田)

本人は延命策と考えているのでしょう。自分のやっている間だけで、あとは「野となれ山となれ」ですよね。

(深田)

長期的に見ると、インフレでアメリカ国民が苦しむリスクが高いですよね。

(吉田)

そうです。トランプは面白いですよね(笑)。最近、FRBが「関税を上げることは物価を上げることであり、世帯の負担になる」という論文を書いたのですが、トランプは「そんなはずがない、関税は海外の企業が払うのでアメリカ国民は払わない!」と反論しています。経済理論の基礎が全然理解されていないですね。独自に解釈しているだけでしょう。

この財務省とFRBは、相互にいくらでも信用創造ができ、結果はドル安になる。いわゆるドルのリセットにつながります。

次は、米ドル増刷(=価値低下)の結果は、貿易通貨の多極化です。

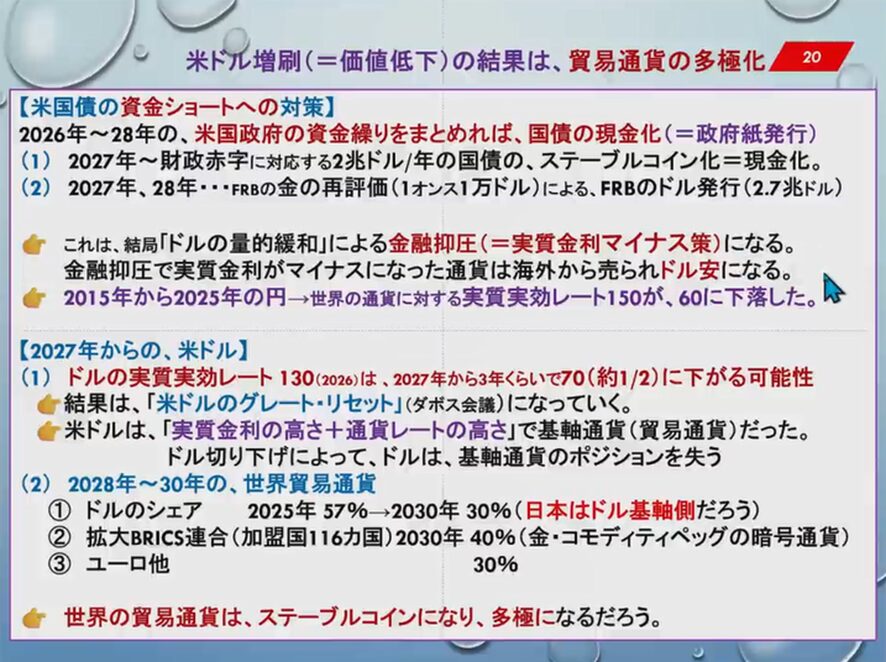

米国債の資金ショートの対策ですね。2026年~28年の米国政府の資金ショート策をまとめれば現金化であるということですね。これは政府紙幣発行だということですね。

2027年財政に対応する2兆ドルの国債のステーブルコイン化、つまり現金化である。国債の現金化である。

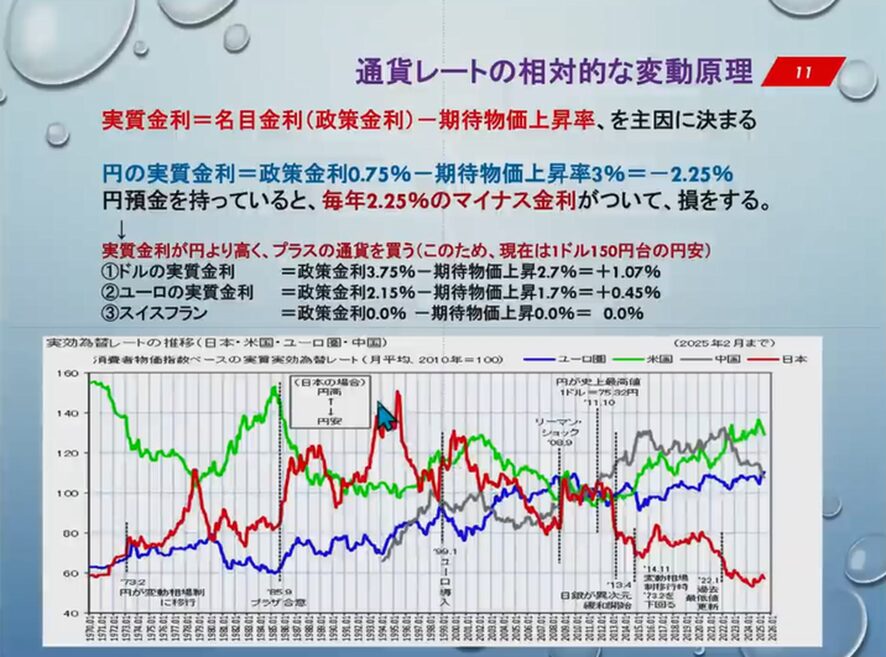

2027年、28年FRBの金の再評価、1オンス1万ドルによるFRBのドル発行2.7兆ドルということですね。これは結局ドルの量的緩和による金融抑圧で、マイナス策になる。金融抑圧とは実質金利マイナス策です。今、ドルはプラスなのですが、実質金利がマイナスになった通貨は海外から売られてドル安になる。ドルを持っていると実質金利分を損をしますからね。

これは2015年から2025年の円、世界の通貨に対する実質実効レートが150から60に下落した円と同じことです。ここですね。日本がドル買いをすることに、実質金利マイナスによるドル買いが起こって、円は下落したわけですね。ドルは逆に上がっていますよね。

(深田)

しかし、ここからはドルの実質実効レートが半分くらいにまで落ちてしまいますね。

(吉田)

その通りです。実質実効レートは、例えば100万円の国債を金利3%で保有して103万円になっても、10%のインフレがあれば110万円になるので、実質的には7万円損することになります。それでは買わないですよね。財務省とFRBが信用創造を続けても、結果的にドル安になります。

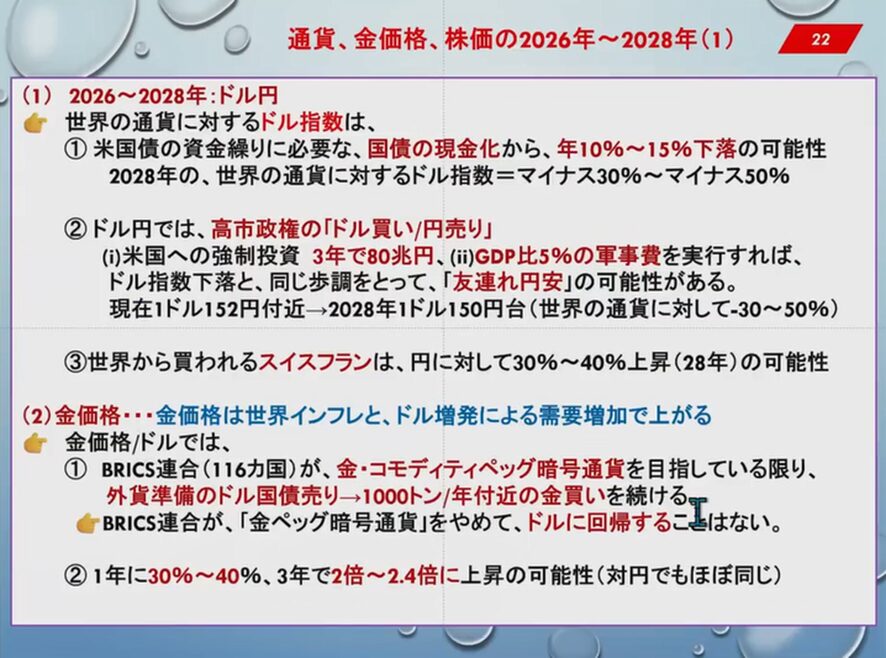

通貨、金価格、株価の2026年~2028年(1)です。

2026年~2028年のドル円は、米国債の現金化によって年10%から15%下落する可能性があり、さらに2028年の世界通貨に対するドル指数はマイナス30%~50%となります。

(深田)

すごい勢いで下落しますね。

(吉田)

これがドルのリセットです。一方高市政権はドル買い円売りがあり、米国への強制投資が3年で80兆円、軍事費が5%になれば、結局ドル買いになって円売りになりますよね。ですからドルと同じように下がっていきます。ドル指数下落と同じ歩調で、友連れ円安です。

(深田)

共倒れですね。「友連れ」と言えば聞こえはいいですが、実際には共倒れですよね。

(吉田)

はい、共倒れ円安です。政府は通貨価値を下げることを、国債価値を下げることとしてむしろ有利だと考えています。

(深田)

つまり政府にとってインフレや通貨安は、借金が減るので得をしているという認識ですね。

(吉田)

その通りです。政府は共倒れとは考えていません。

(深田)

国民から見ると共倒れですよね。

(吉田)

ええ、政府の共倒れです。現在1ドル150円付近で、2028年も1ドル150円台となり、世界通貨に対してマイナス30%~50%の可能性があります。一方、世界から買われる通貨は円に対して30%~40%上昇する可能性が高く、金価格は世界インフレとドル増発による需要増加で上昇します。

(深田)

今は一時的に調整で横ばいですが、金はまだまだ強いということですか?

(吉田)

はい。世界インフレとドル増発があれば、金は必ず上がります。実質金利がマイナスであるためです。

金価格ではBRICSが金・コモディティペッグ暗号通貨を目指している限り、外貨準備のドル売り1000トンをやめない。だから金買いを続けるために、金市場では現在でもそうですが現物の枯渇という現象が起こっていましたね。で、その現物の枯渇ということは価格が上がるということですね。

LBMA(ロンドン金取引所)では現物の100倍の先物や金ETFが発行されていますが、現物は100分の1しかなく、現引きをしない約束により価格は維持されています。

(深田)

つまり「お金で決済してください」ということですね。「現物で引き受けないでくれ」ということですね。

(吉田)

さらに先物の期限を伸ばすか、金ETFをそのまま持ち続けるというルールになっています。もしLBMAで現引きを要求すれば可能ですが、要求すると村八分となりLBMAから排除されます。実際、2022年に中国の上海金取引所はLBMAから現引き有効化を理由に排除されました。その結果、現物金が上海金取引所に集まり、現在では世界最大の金市場となっています。つまりLBMAは自分より大きな株式市場ができたわけですから潰れたということです。

(深田)

つまり上海の金市場がロンドンを超えて世界最大になったわけですね。今後も金価格は上昇し続ける。ロシアのウクライナ侵攻以降、BRICS連合とドル基軸通貨体制の戦いの中で、ドルはステーブルコインを発行する延命策を取り、BRICSは金ペッグ型暗号通貨を発行していますが、長期的にはステーブルコインの方が弱いということですか。

(吉田)

弱いというより、ステーブルコイン発行はドル経済圏のインフレを生み、通貨価値を下げることになります。

(深田)

ということはBRICS通貨の方が将来性があるということですね。

(吉田)

はい、その通りです。データでも明らかです。

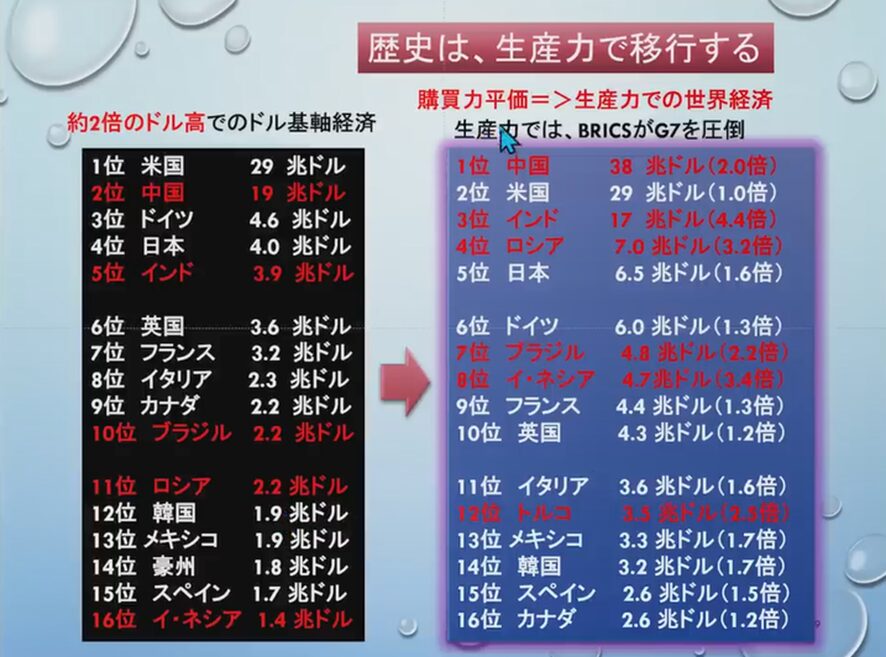

購買力平価で見ると、中国はすでに38兆ドルで、アメリカの29兆ドルを上回っています。BRICS連合の方が商品生産力が大きいわけです。商品価格が通貨を決めているわけで、商品、商品生産力大きな方の通貨は勝つに決まっていますよね。歴史は生産力で移行するということなのです。

(深田)

つまりBRICSの方が、生産性が上がるので強くなる。今後しばらくはアメリカ株のピークを見せるが、アメリカ株価暴落すると、日経平均も共倒れになるということですか?

(吉田)

はい、日経平均も同様です。

(深田)

不動産はどうなるのですか?

(吉田)

後で、説明します。もう少し金価格を説明します。金価格は世界インフレとドル増発による需要増加で上がるということですね。なぜなら、BRICS連合が金ペッグ暗号通貨をやめてドルに回帰することはないからですね。ドルに戻ってくることはもうないですね。

それで、1年に30~40%、3年で2倍から2.4倍に上昇の可能性があるのが金です。だからドルに対して上昇するのと同じだけ、金は円に対しても上がるだろうということが言えますね。

通貨、金価格、株価、不動産の2026年~2028年(2)を説明します。

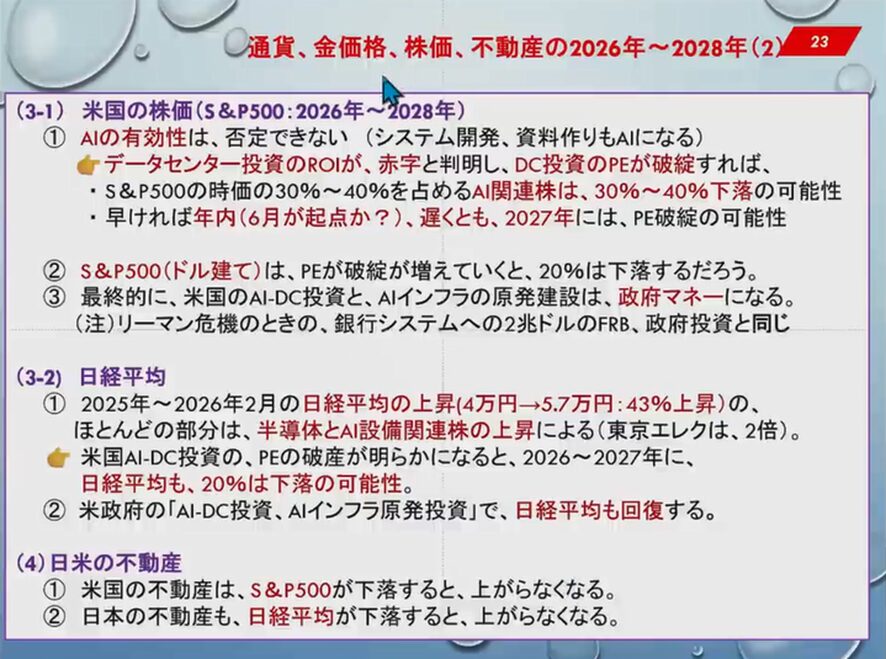

米国の株価で、2026年~2027年。AIの有効性は否定できないが、データセンター(DC)投資のROIが赤字と判明し、DC投資のPE(プライベート・エクイティ)が破綻すれば(破綻する)、S&Pの時価の30%~40%占めるAI関連株は30%から40%下落の可能性があり、早ければ年内の6月、遅くとも2027年にはPE破産の可能性が出てくるということですね。

S&P500はドル建てではPEの破産が増えていくと20%をまず下落するということですね。私は40%の下落を見ています。最終的に米国のAI・DC投資とAIインフラの原発は政府マネーになる。これにトランプがお金を出すということです。だからといってAIが収益化するわけではないですよ。リーマン危機の時の銀行システムの、2兆ドルのFRB、政府投資と同じことをSWFで海外から集めた金でトランプはやるでしょう。

次に日経平均です。日経平均は2025年~2026年日経平均は1年で4万円から5.7万円、43%上昇しています。ほとんどの部分は半導体とAI設備関連の上昇によります。たとえば東京エレクトロンが2倍になっています。米国AI・DCのDC投資のPEの破産が明らかになると、2026年~2027年に日経平均も最低でも20%は下落する可能性がある。私はでも40%って見ています。その後、米国政府のAI-DC投資、原発投資で日経平均も回復すると考えています。

日米の不動産ですが、米国の不動産、S&Pが下落する間は上がらない。日本の不動産も日経平均が下落する間は上がらない。株価が上がると不動産も上がるということですね。これは株価と全く同じ動きですからね。不動産価格の方が大体半年から1年遅れですよ。株価上昇の1年遅れですね。

(深田)

では総括をお願いします。

(吉田)

はい。今後は国民が損をし、政府は利益を得る自己防衛策を取ります。

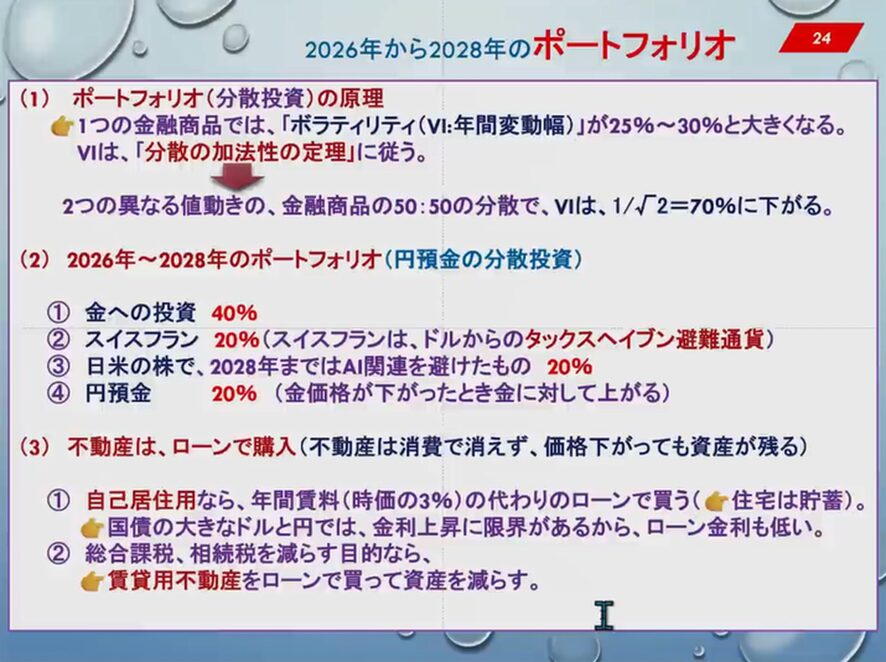

ポートフォリオの原理ですね。ポートフォリオの原理は数学的な原理で、1つの金融商品ではボラティリティ(価格変動幅)と言って、標準偏差なのですが、標準偏差を年間に伸ばして年間変動幅に変えたものなのですね。これが25%から30%と大きくなるのですね。

VIは「分散の加法性の定理」に従うということです。どういうことかと言いますと、2つの異なる値動きの金融商品の50:50の分散では、このボラティリティ(VI)は“√2分の1”、70%に下がっていくのです。3つにすると√3分の1、1.7分の1ですね。

(深田)

やはり分散していく方がポートフォリオは強いということですね。

(吉田)

そういうことですね。2026年~28年のポートフォリオは、円預金の分散投資を図らなければいけないということです。円はドルと同じように半分に下がっていきますからね。

金に40%、スイスフラン20%、日米の株で2028年まではAI関連株を避けて20%、円預金が20%です。円預金を残す理由は、金価格が下がった時のリスクヘッジになるわけです。

不動産はローンで購入する。不動産は消費で消えず、価格を払っても資産が残るからですね。自己居住用ならすぐ買ったほうがいいということですね。国債の大きな、ドルと円ではですね、金利上昇の限界から、ローン金利も低いということですね。

日本はインフレになっても金利を2%以上に上げることできませんから、ローン金利も5%、6%に上がることは絶対にないということですね。総合課税、相続税減らす目的なら賃貸不動産をローンで買って資産を減らすということですね。

(深田)

先生、ひとつ質問なのですが、スイスフランを田舎の銀行では取り扱っていないところもあるようで、その場合、何にすればよいでしょうかとの質問があります。私はユーロでいいのかなと思ったのですが、いかがでしょうか?

(吉田)

ユーロはだめですね。トランプのドルから命令を受けるからです。ユーロは今分断しようとしています。例えばデンマークはドルから離脱しようとして米国債売り始めました。ユーロは分裂の可能性があり危険なので、スイスフランがいいと思っています。田舎では買うことはできないということですが、今、世界金融は田舎まで行っていますよ。

(深田)

田舎のローカル銀行の窓口では取り扱いがないということですね。

(吉田)

ネット銀行なら可能です。例えばソニー銀行はスイスフランを取り扱っています。現在はあらゆる通貨をインターネット上で同列に扱える時代ですので、従来の銀行窓口で購入する必要はありません。離島でもネット経由で取引できるため、Amazonで書店がなくても本を買えるのと同じように、金融取引でも同じ変化が起きています。

(深田)

分かりました。どうもありがとうございます。今回も情報量たっぷりで、最後はどのようなポートフォリオを組めばドルのグレートリセットから身を守れるのかというところまでお話をいただきました。高市政権下の日本、ドルのグレートリセット、そしてポートフォリオについて、システムズリサーチ代表の吉田繁治先生に詳しくお話しいただきました。どうもありがとうございました。

(吉田)

ありがとうございました。