#613 トランプがアメリカを破産させる!?ドル基軸体制の終焉と日本を襲う「リーマン超え」の金融危機 吉田繁治氏(2026.2.27)

(深田)

皆さん、こんにちは。政経プラットフォームプロデューサーの深田萌絵です。今回はシステムズリサーチ代表の吉田繁治先生にお越しいただきました。先生、よろしくお願いします。

(吉田)

よろしくお願いします。

(深田)

今回、自民党の解散選挙、自民党、高市総理の圧勝という結果になったのですけれども、今後、高市圧勝後の日本、そして世界を取り巻く金融市場の環境はどういう方向に動いていくのかというところを教えていただければと思います。

(吉田)

これは複雑な問題がいろいろあります。トランプが日本に対して80兆円、EUに対して85兆円、韓国に対して50兆円のアメリカSWF国家ファンドですね。トランプが新しく作る国家ファンドへの投資を要求しているわけです。3年間投資をすることなのだが、投資をしないと関税を100%に上げると言っていますよね。それを高市氏はOKしているわけです。

もう一つ、日本とEUにとっては軍事費ですね。現在、自衛隊費はGDPの2%で12兆円ぐらいなのですけど、それが3年間で5%まで上げる。これも結局アメリカからの兵器の輸入になるわけで、ドル買いになるわけですよね。ドルはこれから3年間大きく下落するのですけれど、これをやるとそれと一緒に日本円も下落してしまうと思いますね。

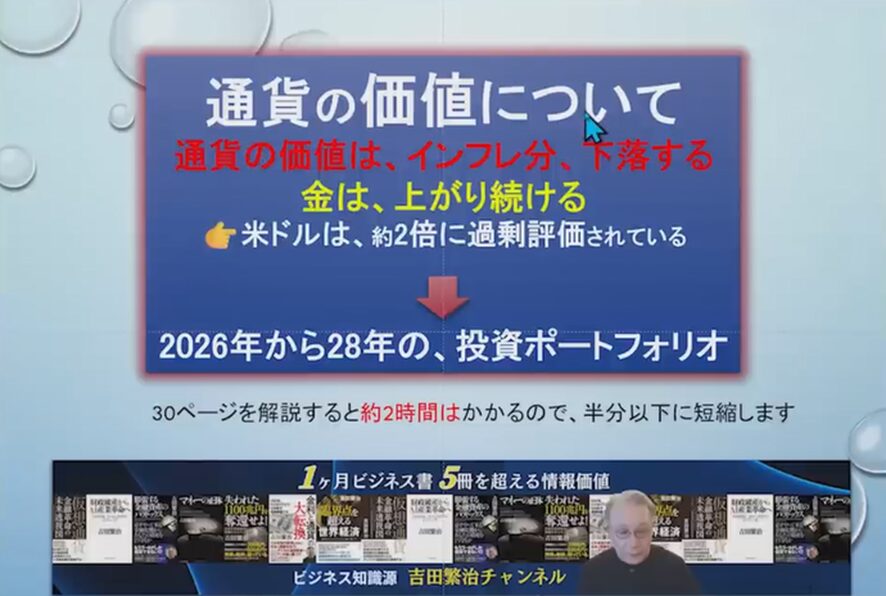

今回は通貨価値の下落ついてお話しします。通貨の価値はインフレ分下落するのはお分かりですよね。つまり物価が10%上がるということは、通貨が10%下落することであるということです。それに対して金は上がり続けるのですね。

現在のドル基軸通貨体制というのは何かと言いますと、世界の通貨として貿易にはドルを使うということなのですよね。そういうことから海外からドル需要があるわけです。そのドル需要の過剰のために、今アメリカドルは私の計算で2倍に過剰評価されています。ドル需要の過剰評価が戻るのはトランプが終わる2028年です。その間に、我々の投資ポートフォリオをどうしたらいいかということをこの中でまとめています。

まず、金の価格が特に2022年から非常に上がっている。基軸通貨は、もともとなかったわけで、戦後アメリカドルを中心にして、世界貿易をしようということで作られたのがドルの基軸通貨体制なのですね。

この基軸通貨体制というのはどういう体制かと言うと、アメリカは、財政赤字と貿易赤字を海外にドルを散布し、その散布がアメリカに還流する仕組みなのです。それが基軸通貨体制なのですね。この基軸通貨体制がいよいよ問題を起こしているのが現在なのです。

それに対して上がっているのが金価格なのです。金の価格の上昇は基軸通貨体制のドルの価値下落であるとこに認識しなければいけないわけですね。

もともとこの基軸通貨は、戦後にイギリスの経済学者ケインズが、ブレトンウッズ会議で、IMFが作るSDR(Special Drawing Rights、特別引き出し権)ですね、通貨バスケット(※1)の通貨にしなければいけない。それは金準備にしなければいけないということを提案したわけですね。それに対してアメリカの財務官僚ホワイトはアメリカドルを金準備にして、それでドルを基軸通貨として使おうということでそれが採用されたのが1944年で、それが1971年まで続いたわけなのですけどね。

※1)通貨バスケット制:固定相場制の一つで、為替レートを複数の外貨と連動させる制度

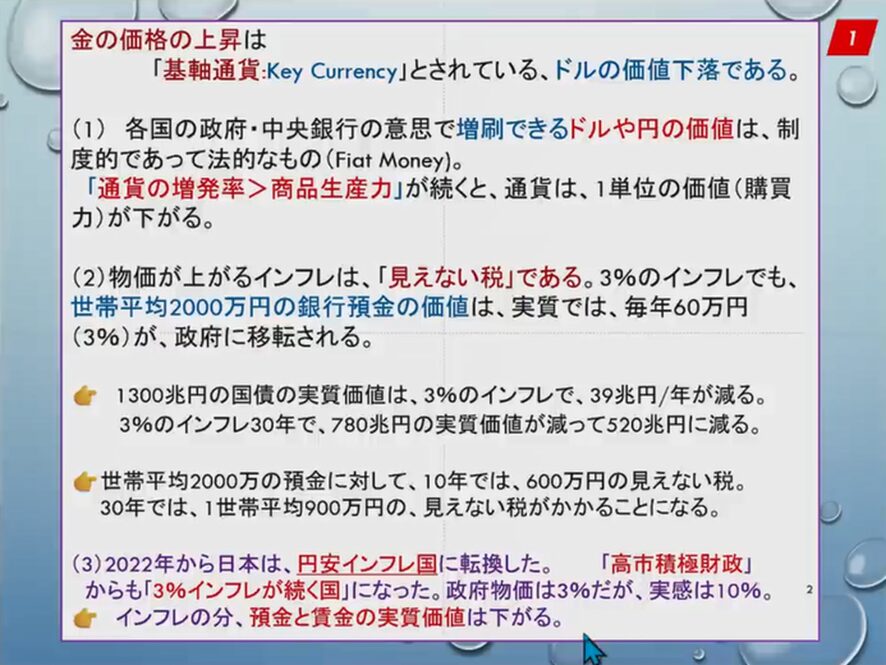

ところが金準備制度とはどういう制度だったのかと言うと、金本位とよく言われるのですが、それは間違いでありまして、中央銀行(実際は財務省)が持っている金に対して、紙幣を増刷するということなのですね。大体この時10倍ぐらいの紙幣が実はドルが増刷されているのですね。各国の政府中央銀行の意思で増刷できるドルや円の価値は、制度的なものであって法的なものであるということです。英語では“Fiat Money”と言っていますが、これは法律貨幣です。

法律貨幣というのはどういうことに基づいているかというと、納税は必ず通貨でしなければいけないと決めているので、それが通貨になっているわけなのです。必要がある時はその通貨はいくらでも増刷できるわけです。通貨の増発率でGDPの商品生産力で大きなことが続くと、大体2年から3年後から通貨は1単位の価値が下がっていくのです。

1単位の通貨が下がっていくということは、物価が上がるということです。物価が上がるということは、政府が発行している国債の価値も下がるわけで「見えない税」とよく言われますが、3%のインフレでも例えば世帯平均現在日本は2000万円の銀行預金を持っていますけれども、実質では毎年60万円が政府に移転されているわけです。それは気がつかないわけですよね。1万円は1万円のままだし、預金は預金のままですからね。

現在、日本の物価上昇で大体3%ぐらいなのですけれども、実は3%ずつ政府の方に見えない税が行っているわけです。だから今政府財政は極めて豊かです。この前、高市首相が「円安によって外貨準備の価値が上がって、円での価値が上がって、政府はホクホクだ」と言っていましたよね。それがこの見えない税なのです。

だから見えない税の元は、実は世帯預金の2000万円の銀行預金の価値が下がるということによって、その分が見えない税、インフレ税になって毎年60万円が政府に移転されているのですよね。だから税金を払わなくても税金は払っているのと同じようなことになっているわけです。ですから財政は黒字になっていませんが赤字額は減少しているわけです。

そうすると1300兆円の国債の実質価値は3%のインフレで39兆円が減っていくのです。つまり見えない税によって減っていくわけです。1300兆円という価値は同じですけれど、物価全体が3%上がることによって相対的に、つまり通貨に対して、あるいはGDPに対して1300兆円の価値は39兆円減るわけです。一方で世帯の預金の価値が3%やはり減るわけです。

(深田)

「今日本政府が意図的にインフレを許容して自分たちの借金を減らしているの」とも見えるわけですか?

(吉田)

2013年に始まったのですが、あの時2%のインフレを目標にしましたよね。金利を0%にしたわけですが、あれは実質金利をマイナス2%にする。これは銀行預金の金利をマイナス2%にすることによって、その分の実質金利マイナス分を政府に移転するという政策なのです。異次元の政策です。

だから3%のインフレ30年で780兆円の実質価値が減って,返済しなくても520兆円実は30年で減ってしまうのです。これは戦後にイギリスが250%の戦時国債を抱えた時にそれ返済できないので金融抑圧を行なった。金融抑圧というのはインフレ率よりも実質金利を下げるという政策です。実質マイナスにするのと同じことが、実は異次元緩和だったのです。

(深田)

そういうことですか。

(吉田)

そういうことです。それでイギリスは、国債は減らさなかったけれどもインフレになることによって、どんどん国債の価値が下がって、今GDPの50%ぐらいしか国債はないですね。そのように日本もこれからなっていくということですね。今日本は2000万円が、世帯預金の平均なのですが、全体では1153兆円あるのですけどね。5300万世帯で割ると2000万円になるわけです。そんなにうちにはないよっていう方が多いのですけどね。

この世帯預金の中にはですね、法人化しない事業の預金が入っています。例えば弁護士、医師とかですね、10年で600万円の見えない税になって30年では1世帯900万円の見えない税がかかることになるというのが3%インフレなのです。では日本のインフレは一時的なものかということですが、それは違うのですね。

インフレは、2つの原因があります。一つは需要が超過することによるインフレですね。もう一つはコストが上がることによるインフレです。円安インフレというのは輸入物価80兆円が130兆円に上がり、50兆円の輸入コストが上がることによって日本の消費者物価に転嫁されたわけです。現在のインフレは、円安インフレなのです。現在のインフレは需要が超過したインフレではないのです。高市積極財政からも3%のインフレが続く国になってしまったということです。

(深田)

ということは、今後もずっと高市政権になってもインフレはまだまだ続くのですね?

(吉田)

そうです。高市積極財政とはさっきほど話したように、ドル買いになるわけです。ドル買いになると、円はドルが下がるのと同じく下がりますから物価は上がり、輸入物価が上がっていくということです。3%インフルが高市積極財政の間は続いていくのです。

政府物価3%ですが、実感は10%です。これは、政府物価にはいろいろ問題があるのです。一つは今住宅価格すごく上がっていますが、家賃はそんなにまだ上がっていないですよね。実は約35兆円の帰属家賃(※2)というのものが、GDPの中に含まれていまして、これは消費者の中に含まれているのです。しかし、家賃が上がっていないからということで、政府はこれを0%にしているのですよ。

※2)帰属家賃:持ち家を持っている人も家賃を払っているものと見なして、消費者物価指数にその家賃分を含める考え方

結局、実際は3%以上上がっている物価を、下げているわけですよね。他にもいろいろな要因があって、例えばiPhoneが5万円から10万円に上がると、我々にとっては価格が上がったということですよね。しかし、品質向上だから物価の上昇に入れないということで、この実感との大きな物価の差があるわけですよね。

(深田)

そうですよね。日本の消費者物価指数は、なぜかデフレ傾向に出るように作られていますよね。

(吉田)

いえ、作っているのですね。実は物価についていろいろな問題があって、経済学で一般物価という概念なのです。一般物価とは何かと言うと、例えばリンゴが2倍に上がり、みかんが変わらなかったとします。そうすると世帯は、リンゴの買いを減らしてみかんを買うはずである。リンゴの価格は2倍に上がったとしても果物の価格が2倍に上がったとは言えない。

そうではなくて果物というバスケットの中では、みかんの買いが増えるからその両方の平均値、それが一般物価になるのだというのが物価の理論なのですよね。それにも問題があるわけです。そういう複雑な問題を含んでいますのが、簡単に言いますと、政府は物価の上昇を低くさせたいのですね。

世帯実感10%とは何かと言いますと、これは日銀の生活意識調査というのがあるのです。これは3か月に1回やっています。これを見ると来年も10%と世帯が答えています。それは世帯が主にスーパーで買う物価が10%上がって、3年前に比べて1.5倍になっている感覚を実は持っている。その意味では実際のインフレ率はもっと高いことになるわけです。

経済は政府ではなく国民が作っているわけですから、国民が10%上がっていると考えればやはりインフレは10%なのです。そのインフレの分通貨と賃金の実質価値は下がって、この分が見えない税になって政府に行っているわけですね。こういう問題を含んでいるのが現在なのです。金価格の上昇から見えることですね。

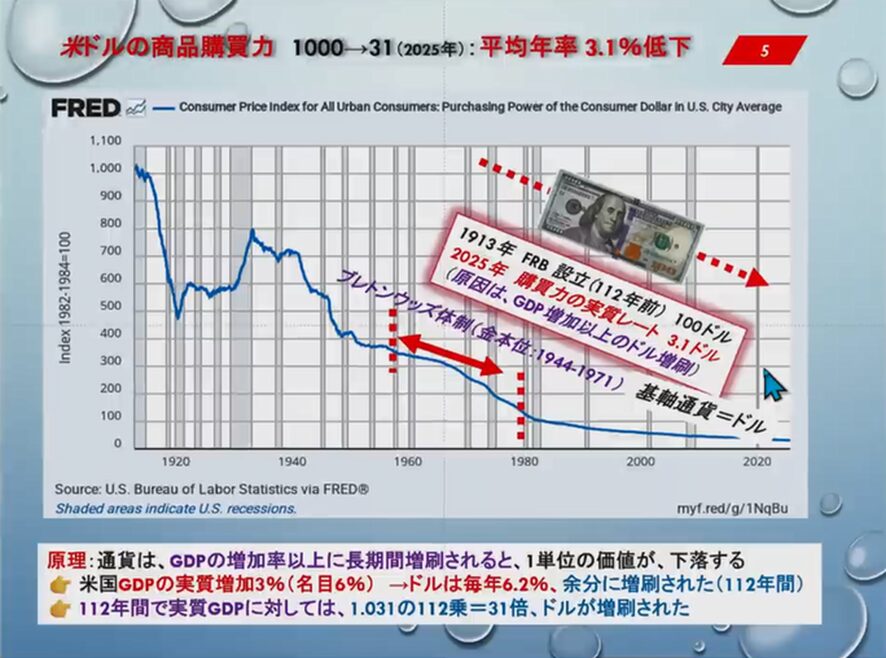

FRBは設立された1913年(大正2年)ごろから、米ドルの商品購買力について、1000ドルが今いくらの価値になっているかという統計を取っています。当時の1000ドルは今31ドルの価値で、平均年率で3.1%ずつ価値が下落してきました。1913年頃の100ドルは現在3.1ドルの価値しかないのですね。これが世界の今の通貨の中心なのです。

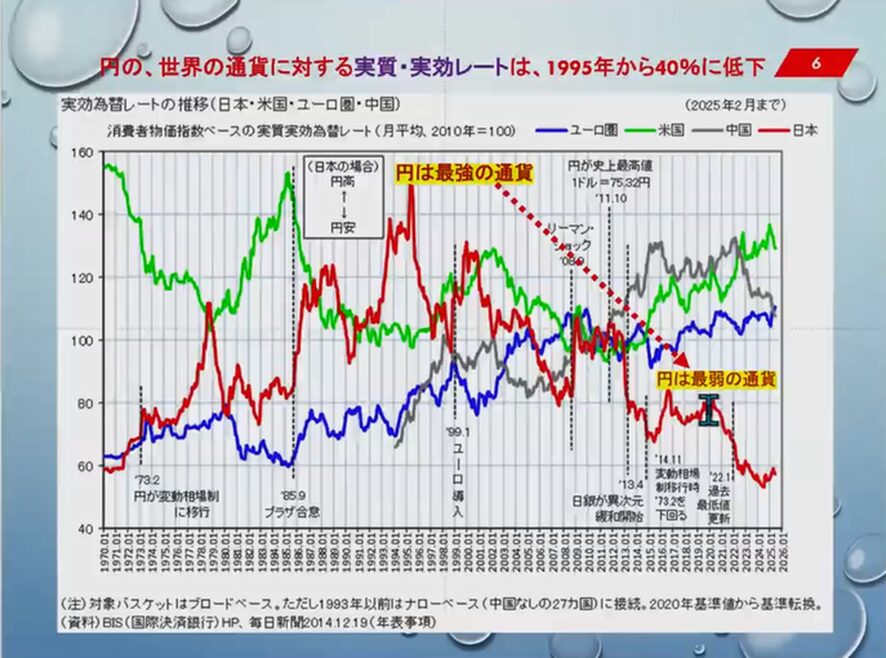

では円はどうなったかと言うと、世界の通貨に対する実質実効レートで計算されています。これは日銀も計算しているのですが、実質実効レートと世界の通貨に対するレートですね。この赤線で、1995年から40%に低下したということなのです。1970年が60で、1995年には150に上がったわけですよ。

これは何かと言いますと、日本は貿防黒字である。その貿易黒字によって、通貨価値が上がったということなのですね。その後は1995年からどういう訳かずっと下がっていますよね。貿易はずっと黒字だったのですよ。経常収支もずっと黒字だったのです。なぜこんなに下がったのかと、これはドル買いのためなのです。

(深田)

ドル買い。ああ、そういうことですか。

(吉田)

1995年はほとんど知らない人が多いのですが、この時は金融ビッグバンが橋本内閣の時に行われました。金融ビッグバンというのは何だったかというと、1995年以前は、日本のドル買いを制限していたのです。例えば、私が最初にアメリカに行った時は5万円しかドルを変えることできなかったのですよ。輸入すること以外は、ドルを使わせないという体制だったのです。それを廃止したのがアメリカの要請によって1995年なのです。

その後はずっとドル買いなのです。だから、ドル買いの超過分が現在533兆円の対外純資産になっているわけです。ドル買いをするということは、円売りですから円は下がりますよね。その通りで1995年は、円はスイスフランと並ぶ最強の通貨だったのですが、その後の指数で150から現在55くらいまで下がっているのです。つまり、ドルがこんなに下がっている中で、ドルに対してもこんなに下がって、円が最弱の通貨になった。

(深田)

1995年以降、ドルが下落している以上に円の価値が下落しているということですね。

(吉田)

世界的な立場で見るとこうなのですね。日本の中では大体見ているのは国内だけですから、通貨の関係はドル円だけしか見てないでしょう。金との関係とかスイスフランとの関係で見てないですよね。ですから、単にドル安、円安だけではないかというのがそうではないのですね。日本の通貨価値がドル買いによってこんなに下がっているのですよ。それと逆比例しているのが金の価格なのです。

(深田)

先生、先日も金が今最強の投資先だと教えていただいたのですけれども、1月末頃から金が急落して、少しその後ちょっとレンジに入っているような感じなのですけれども、これは金が高くなりすぎて単なる調整なのか、このまま金が弱くなってくのか、どのように見るべきなのでしょうか?

(吉田)

ちょっと複雑な事情があるのですが、まず第1に、下がった日にどういうことがあったのかということです。まだ議会では決定していないのですが、ケビン・ウォーシュという緊縮派がFRB議長に決定(6月就任)しました。彼はパウエルの金融緩和策に対して反対を言っていたのです。

ですから、マーケットはウォーシュによって金融緩和が終わる、つまりドル高になるということを考えたわけです。それで2026年の上がり方が、あまりにも急激だったこともあって、ドル買いで今度は金売りが起こったわけですよ。その後、今度は実はウォーシュに決定された背景には、トランプは通貨の切り下げと、ドル金利の下げを要求していますから、金融緩和を続けるのだということになって、また戻ったり下がったりしているわけです。

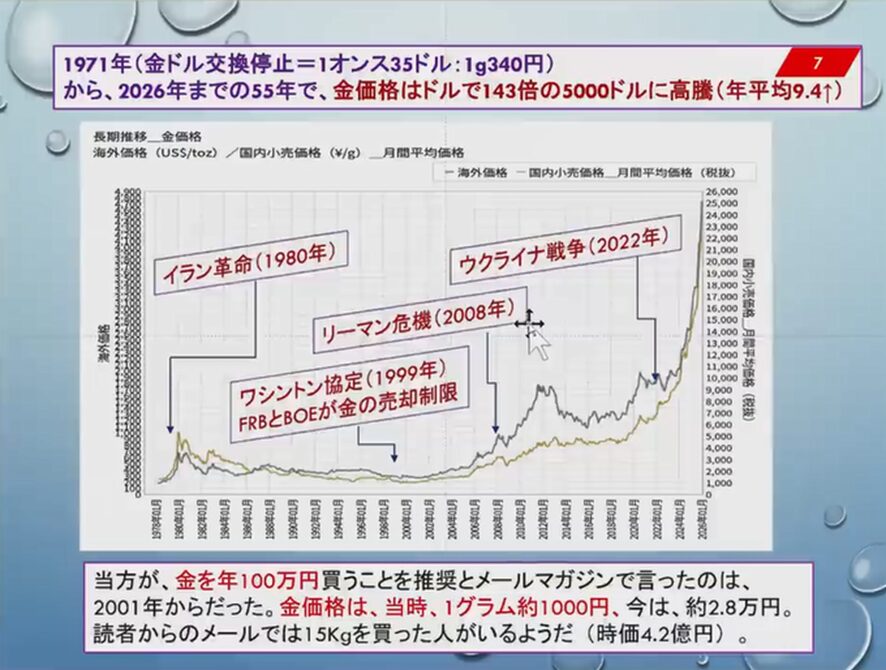

そのようになっているだけで、米ドルの価値下落は変わってないわけですよね。そういうせめぎ合いは起こっていますが、とにかくこの間の上げは急速だった。これを説明すると、まず1971年に金ドル交換停止の時は1オンス35ドルだったのですね。1gは340円でした。今1gいくらですか?2万5000円ぐらいでしょう。

(深田)

そうですね。

(吉田)

だから金に対してはものすごい円もドルも下がっているのですね。2026年までの55年間で金価格はドルで143倍の5000ドルに高騰しています。年率平均で9%上がっています。円に対しては、この当時、私は金を年100万円買った方がいいですよということを推奨するメールマガジンに書き、スイスフランも同時に買った方がいいですよと書きました。

この2001年の頃、ワシントン協定で何が話し合われたかって言いますと、今まで金を下げるためにFRBとBOE(バンク・オブ・イングランド)は、金をブリオン・バンク(※3)を通じて、リースして売ってきたけれども、それをやめて売却を停止することが発表されたのが1999年のワシントン協定だったのです。

※3)ブリオン・バンク:金を含めた貴金属取引を幅広く行う部署を持つ銀行

その時から金価格が高騰したわけですよね。供給量が減って需要量が増えたわけですから上がるに決まっていますよね。つまり金も通貨も需要と供給によって価格決まるわけです。金価格が上がっている理由は、需要に対して供給が少ないからなのです。

特に2022年のウクライナ戦争以降、BRICSがドル離れをして準備通貨として金を年間1000t買うようになっているわけですね。その前は500tで2倍になったのですね。供給量は3600tで変わらないからウクライナ戦争の後、高騰したわけですよね。そういうことがずっと金の歴史ですけどね。当時1g1000円だったのですよね。信じられない。今は2.8万円でしょう。28倍です。

(深田)

そうです。

(吉田)

読者から時々メールが来るのですけど、金を15kgも買った人がいるようです。そしたら現在4.2億円になっていますよね。この人は何もしない。ただそれだけですよ。それでこれだけでもう生涯年収に匹敵するぐらいの利益が実は出ているわけです。それが金なのですよね。今後もこれと同じことが続きます。

(深田)

いや、すごいですよね。グラム1000円が2万8000円ですものね。

(吉田)

この間わずか26年ですよね。これは通貨価値の下落、つまりドル価値の下落を示すわけですね。そのドルよりも円が今下がっていますから、円価値ではもっと上がっているということになるわけです。

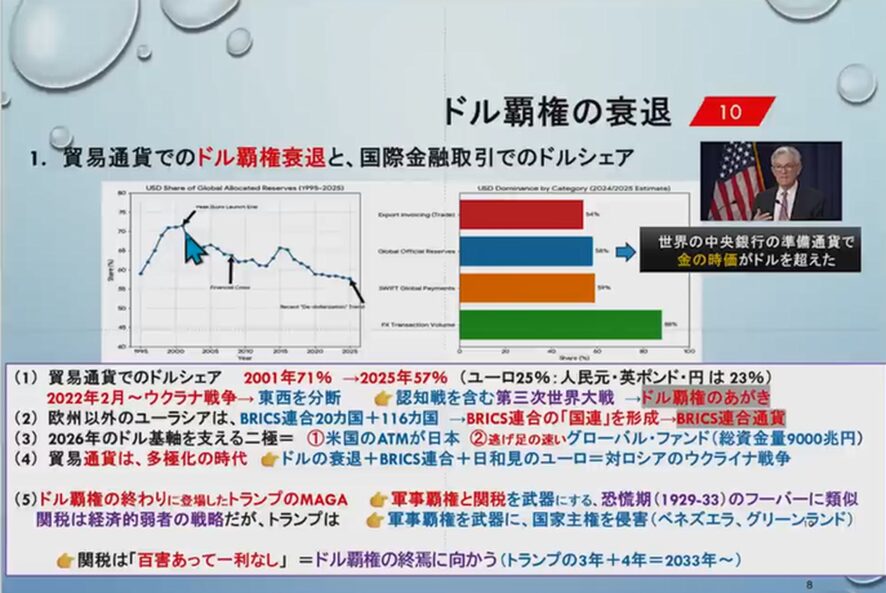

この後は、ドルはグレートリセットに入るのですが、ドル覇権の衰退ということです。ドル覇権の衰退とはドルが世界通貨として使われなくなってくることも示すわけですね。貿易に占めるドルの割合では1980年には80%だった。2000年には70%に下がったわけですね。これはユーロが出てきたからで、その後もずっと下がって現在56%ぐらいなのですよ。

同時に、非常に注目すべきことが起こっています。世界の中央銀行の準備通貨で、金の時価がすでにドルを超えたのです。世界の中央銀行は準備通貨としてドル国債を持っていたわけですよね。ところがBRICS連合がドル国債を2022年から大きく売って、金を買ったのですよね。毎年1000t買ったわけですよね。それによって時価評価すると金の時価の方がすでに準備通貨の中では、金の方が大きくなっているのです。だからドルは実は中央銀行の中では準備通貨としては下落しているわけですね。中央銀行は一切言わないですよね。日本の中央銀行も一切言わないです。

(深田)

そうですよね。確かに。

(吉田)

それを書いているのが世界の貿易通貨でのドルシェアです。2001年が71%、2025年が57%です。この中でユーロが25%、人民元・英ポンド・円が合計で23%です。ウクライナ戦争は、実は東西の分断、経済と通貨を分断した戦争だったのです。

そこから始まったのが認知戦を含む第3次世界大戦ということです。実は現在第3次世界大戦の真最中なので、これは物理戦ではなくてSNSあたりの認知戦を含んでいる。例えばトランプが政策を発表するのは全部SNSでしょう。議会ではやりませんよね。大統領令として発表する。あれは認知戦なのです。これが第3世界大戦でドル派遣の最後のあがきがトランプ政策の中にあるわけでね。

(深田)

トランプ大統領はどうして議会を通じず、自らSNSで直接発信するのですかね?

(吉田)

アメリカでは大統領令というのは議会で反対はできるのですよ。しかし、現在の議会は上院も下院も全部共和党で、トランプが出した大統領令に反対しないで、是認するわけです。ですから大統領令がそのまま法律になるわけで、政策になるわけなのですね。それでSNSでやっているわけです。適当なことを書いているわけですよね。

今度は1週間後にイランを攻めると言っていますよね。本来開戦するには議会の承認が必要なのです。ところが大統領令が、現在共和党が多数派のために必ず大統領の行動をOKとするわけです。ですから大統領令がそのまま戦争の開戦になるわけなのですよね。

これも実は問題を含んでいます。今トランプの人気は当選した時の50%から42%に下がっているのですね。今度中間選挙では民主党が確実に勝ちます。そうなると大統領令は、過去に遡って無効になってしまう恐れがあるわけです。それをトランプは地政学的な危機、つまり戦争を起こして自分の人気を回復させようとしているのですが、これはおそらく逆効果でしょうね。

ウクライナ戦争を契機に何が起こったかと言うと、基軸通貨のドルからBRICS連合が離れたということが起こったわけですね。それで金を買っているということです。それで中央銀行の金の準備が、ドル準備より多くなってしまったっていうのが今年なのです。

(深田)

それが今年なのですか?

(吉田)

今年なのです。ドル覇権の終わりに登場したトランプのMAGA(Make America Great Again)が軍事覇権と関税を武器にする恐慌期のフーバーに類似した政策を取っているわけですね。だから関税は経済的弱者の戦略なのですね。トランプは軍事覇権を武器にすることによって、軍事覇権はまだアメリカ持っていますから、国家主権を侵害することをやっているわけです。

ベネズエラ、グリーンランドですね。これも目的はドル基軸の維持のためなのです。関税は「百害あって一利なし」ということなのですが、結局これはドル覇権の終焉に向かうってことですね。ということは例えば関税をかけてアメリカとの貿易を少なくするということはドル需要が少なくなるわけです。

(深田)

そうですよね、しかもアメリカはそれで関税分、物価上がりますものね。

(吉田)

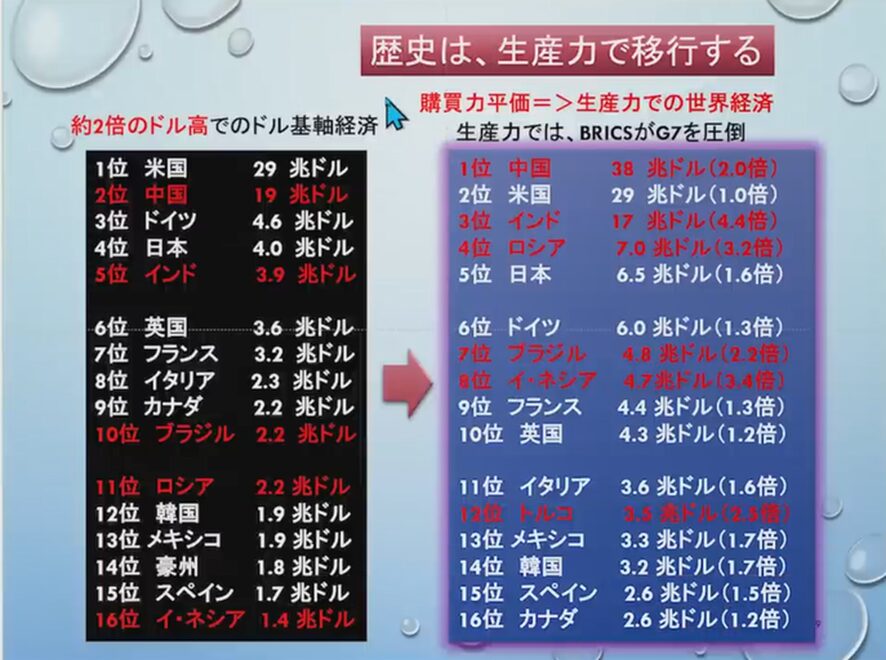

ドル覇権の終焉はおそらくトランプ任期の3年とその後4年かかり、2033年からだと見ています。この頃ドル覇権が終わる時期が来るということです。歴史は生産力で移行することです。

現在ドル基軸の体制の中では約2倍のドル高になっていまして、ドル基軸経済なのですね。これは1位がアメリカで29兆ドルですね。これは名目GDPです。2位が中国、3位がドイツ、日本とずっとありますよね。現在はドル基軸通貨の中、つまりドルが2倍に過剰された中では、G7のGDPの方が大きいのですよ。

これを購買力平価(物価を等しくする平価)でのGDP、つまり商品生産力でのGDPに変えるとどうなるかというと、1位が中国38兆ドルになるわけですね。米国が29兆ドルのままですよね。インドは17兆ドルになるわけです。ロシアが7兆ドルになるわけです。ロシアが日本の上になるのです。ドイツ、ブラジル、インドネシア、つまりこの赤文字のところがG7超えてしまうのです。

(深田)

ロシアに抜かれるということですか?

(吉田)

日本も購買力平価(長期的に実現する通貨レート)でやると、ロシアに抜かれます。現在のGDPでもロシアに抜かれます。今成長率はロシアが大体3%から5%ですから、その間例えば10年後にこうなるとしても3%から5%ですから、50%ぐらいロシアが上になっていますね。ということが未来なのです。

歴史は生産力で移行するということですね。だから基軸通貨の中で2倍のドル高のために、現在の世界経済があるように見えるが、それは幻想の体型であって5年後10年後になって購買力平価に通貨が近づいていくとこういう形になりますよということです。ということはドル基軸の終わりを示しているわけですね。

戦後にドル基軸が始まった時は圧倒的だったわけです。アメリカの経済と日本の経済合わせて両方で60%だったのです。それがドルを使っていたからドル基軸だったのですけどね、もう現在は違うということですね。80年たつとこのように変わってしまうのですね。

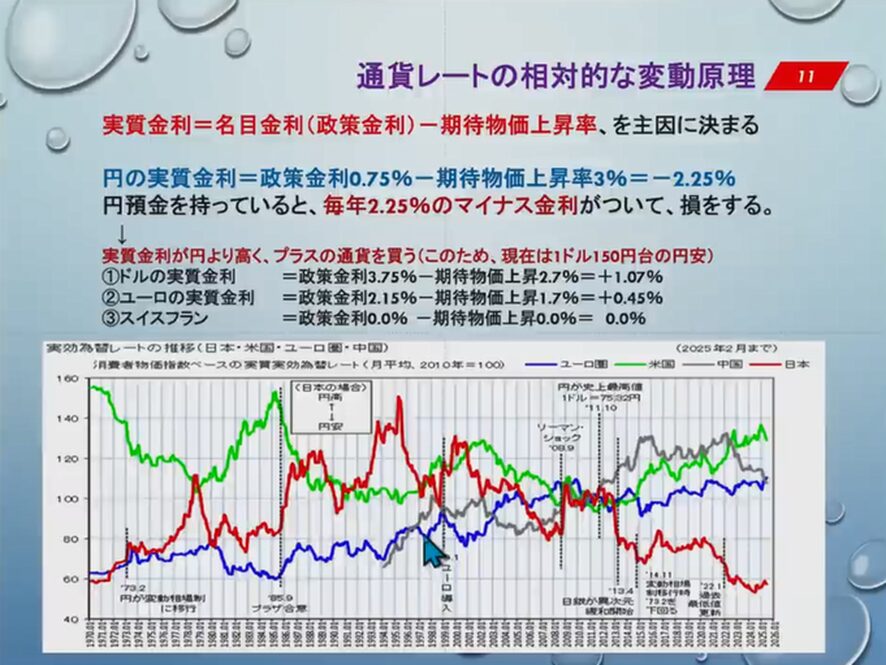

次に、通貨レートの変動は何によって起こるのかということですね。通貨レートの変動原理は、実質金利=名目金利(政策金利)ですけど、これはマイナス期待物価上昇率。期待物価上昇率というのは現在の物価上昇率からさらに将来に期待される物価の上昇率です。この期待物価上昇率を主因に決まる。

現在円は、実質金利は政策金利0.75%で、期待物価上昇率が3%くらいですからマイナス2.25%ということで最も低いのです。ということは円を持っているとどういうことかと言うと実質金利としては2.25%損をするということなのです。

(深田)

なるほど。マイナス金利がついているのですね。

(吉田)

そうです。名目金利はマイナスを出しましたが、今度は名目金利がマイナスを出すると同時に、期待物価上昇率が上がったので結局実質金利は、むしろ今はひどく下がっているのですね。そのために実は155円台、160円の円安になっているわけです。なぜ円安かというのは円でドルを買うのが多いことですよね。

実質金利が円より高くプラスの通貨を買うために、現在は1ド150円台の円安になっている。ドルの実質金利は政策金利3.75%で期待物価上昇2.7%ですからプラス1.07%なのです。ユーロはプラス0.45%、スイスフランは0.0%ですね。結局円は売られて他の通貨が上がるという、実は今、円はトップ安なのです。

(深田)

円が一番安くなっていく。これからも円安トレンドは続くということですか?

(吉田)

それで問題がどこにあるかというと、本当は海外のように期待物価上昇率と同じように政策金利を上げなければいけないのです。この実質金利はスイスのように0%になっているのが普通の状態なのです。ところが日本はその普通の状態を作ることができない。なぜなら、政策金利を3%に上げると1300兆円の利払いが発生するのです。

その利払いが39兆円になりますよね。とんでもない赤字になってしまいますよね。ですから日銀は金利を上げられないのです。だから日本にとってインフレというのは、非常に通貨にとっては大変なことで物価上昇が上がっているのに金利を上げられないという、そういう矛盾を持っているわけですね。それで通貨がどんどん下がっていくと物価が上がる中で通貨が下がって国民が損をする体制になってきたわけです。

(深田)

そうですよね。今これだけ国債を発行している中、金利を上げるというのが日本の財政にとっての自殺行為になってしまう。その一方で、金利を上げられないことによって日本の円安が進行し、ますますインフレが進むという、出口のない迷路に迷い込んでいるような状態ですよね。

(吉田)

そういうことです。さらに高市積極財政でしょう。積極財政というのは国債の増発です。物価を上げるわけですよね。ということはますます実質金利がマイナスになります。本来はその購買力平価で言えば、ドル円は100円なのですが、今は155円ぐらいになっているわけですね。55円ぐらい過剰な円安なのですが、その過剰な円安を100円に戻す金利を上げることができないわけですよね。

スイスフランは政策金利0%で期待物価も0%だからちょうど釣り合っているわけですよね。だからスイスフランを持っていると損もしないということです。ユーロを持っていると0.5%金利がつく、ドルを持っていると1.07%金利がつく。これは今ドル金利を下げようとしていますけどね。現在は1.07%金利がつく。損をする通貨を持っているので海外の通貨買いですね。ドル買い、ユーロ買い、スイスフラン買いがあって、このように下がってきているわけです。これが始まったのが1995年からですよね。

(深田)

もう30年以上これが続いているということなのですね。

(吉田)

そういうことです。だから日本は過去25年、物価が上がらないとずっと言われていた。それが、物価が上がってきたものですから、実はとんでもないことになっているわけなのです。物価が上がらない中では金利はスイスみたいに0%でもいいのでしょうけれども、物価が上がる中で金利は上げないといけないのですよ。

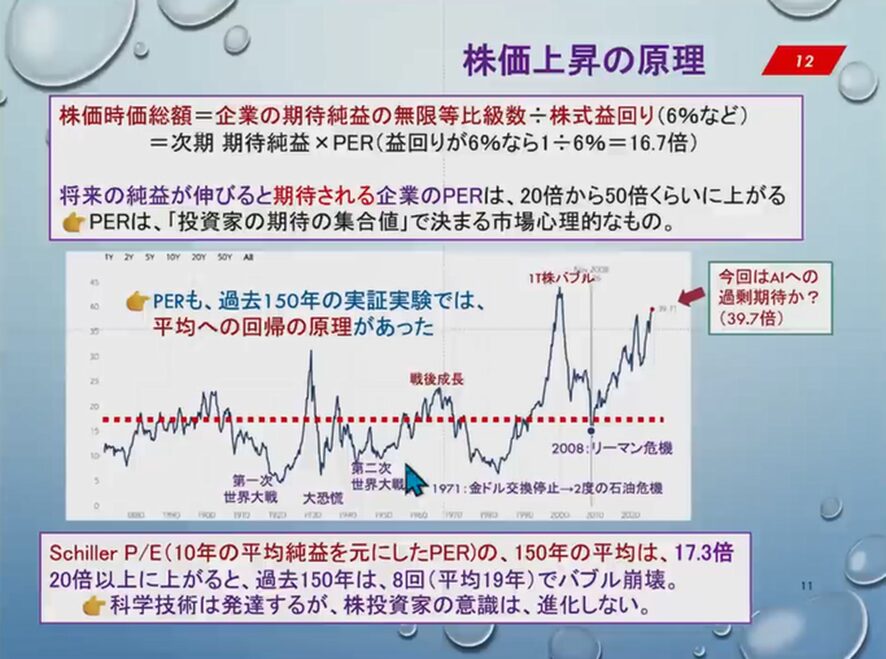

株価にいきます。株価が上がる原理は何かというと、株価時価総額というのは企業の期待純益の無限等比級数です。

(深田)

この「無限等比級数」はちょっと理解できないです。

(吉田)

無限等比級数というのは、今年100億円の利益で、来年101億円の利益、次が103億円の利益という具合にしたものを全部足して、それで金利、株式益回り、株の金利である株式期待益回りで割ったものが時価総額です。株式会社は、会社が上げた利益は株に帰属するという商法に規定されていますよね。

これに対しては共産主義の立場と資本主義の立場があるわけで、資本主義の中では企業が上げた利益は労働が上げた利益ではなく株に帰属するのだというのが資本主義なのです。一方で、企業が上げた利益は労働に帰属するというのが共産主義なのです。ですから純益が上がるということは株価が上がるといことなのですよね。株の利益が増える。それを示しているのがこの株価時価総額=企業の期待純益の無限等比級数÷株式益回りで6%が平均なのです。これが次期期待純益×PER(※4)、期待益回りが6%なら16.7倍というのが、PERと言われる現在の純益に対する倍率です。これはPER16.7倍というのは過去の平均です。

※4)PER:株価収益率=株価÷EPS(1株当たり純利益)

ただし、将来の純益が非常に大きく伸びると期待される企業のPER株価は20倍から50倍ぐらい上がっているが現在のAI関連株ですよね。このPERは何によって決まるのかというと投資家の期待の集合値です。

集合値というのは難しい概念で、社会学的概念なのですが、例えば株価というのは私が決めているわけではなくて、市場が決めているわけです。市場が決めていると市場には何万人、何億人という参加者がいて、その売買で決まっているわけです。結果として株価を決めているのは、投資家の心理、個々の投資家の心理の合計値、集合値なのですよね。投資家の期待の集合値で決まる。非常心理的なものであるということですね。

このPERは上昇するわけでPERが上昇しているのが2008年のリーマン危機からですね。これはSchiller P/E(10年の平均純益を基にしたPER)の40倍になっています。過去150年の歴史で言うと平均値は正確にいうと17.3倍なのですね。これは現在非常に高いわけです。20倍以上に上がると、過去150年に8回バブルで崩壊してきたのです。

(深田)

今は過剰な期待の集合値が高すぎるので、そろそろ株は調整に入るのではないのかというところですか?

(吉田)

そういうことですね。そのために現在の株価を上げているのはAI関連株なのです。AI関連株に対する期待がどのようになっているのかということを見ないといけません。

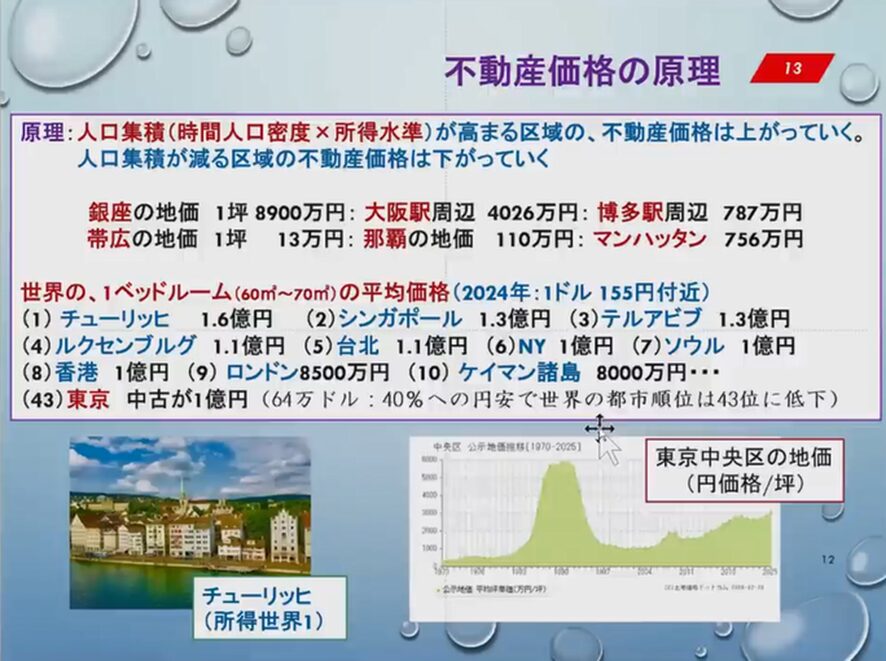

次は、不動産価格です。不動産価格について言えば、不動産の価格が上がる原理は、人口集積です。これは時間人口密度× 所得水準が高まる地域の不動産が上がっていく。時間人口密度という概念ご存知でしょうか?これは例えば銀座の土地は日本で一番高いですよね。銀座の人口密度が高いわけではないですよね。銀座に住んでいる人はほとんどいませんよね。銀座の土地が高い理由は時間人口密度が高いからなのです。あそこに一番人が集まるからです。

(深田)

なるほどなるほど、時間人口密度ですね。

(吉田)

それと所得水準によって、これが下がるところの不動産価格は上がらない。例えば、銀座の地価が1坪8900万円です。同じ広さの大阪駅では4026万円です。これは何かというと所得水準は東京の方が20%大阪より高いです。それと同時に時間人口密度が2倍ぐらい高いのです。

博多駅はそれよりさらに低いですよね。帯広の土地は1坪で13万円ですよね。同じ土地の広さでなぜこんなに違いがあるのかというと、これは時間人口密度×所得水準であるということですね。現在どうなっているかというと、世界のワンベッドルームの価格は1ドル155円付近とした場合、チューリッヒが一番高くて1.6億円ですね。

(深田)

1.6億円ですか?

(吉田)

スイスはスイスフランも高いのですが物価も高いです。シンガポールが1.3億円。テルアビブはイスラエルですよね。イスラエルというのは、実は世界のハイテクの一つのメッカ中心で1.3億円です。ルクセンブルグで1.1億円。台北が1.1億円。ニューヨークが1億円です。その意味で言うとニューヨークは20億円などと言いますが、実は広さの割にはそんなに高くないのですよね。ソウルが1億円です。だからニューヨークとソウルの不動産同じですよね。香港が1億円です。ロンドンが8500万でケイマン諸島が8000万円ですね。

東京は中古が1億円ですけどね。東京は今64万ドルなのですね。40%の円安で世界の都市は43%に低下しているということです。東京中央区の地価は、6000万円の時代からずっと下がってきて、2000年代から少し上がってはいます。これが不動産額の原理ということです。

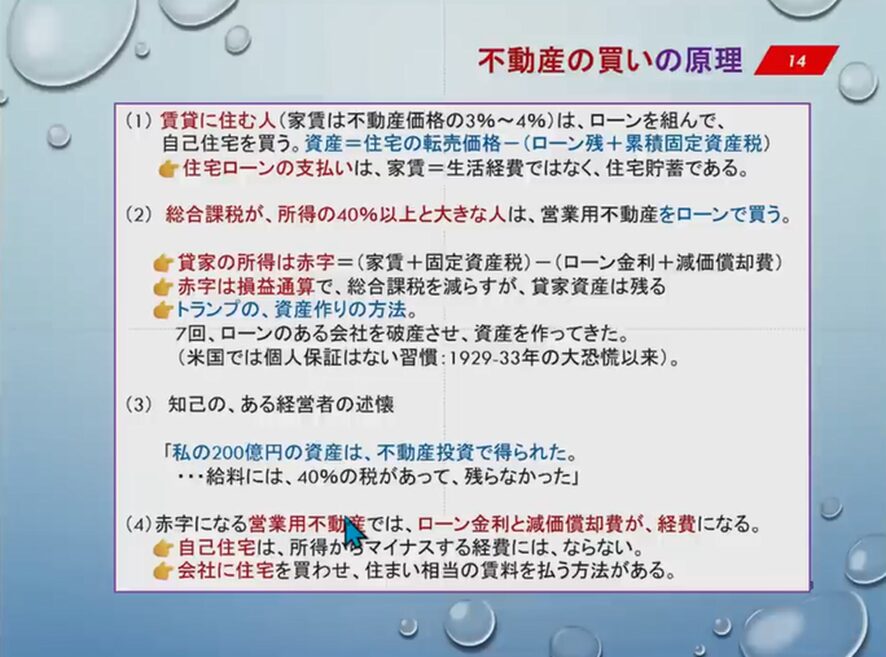

金と違って今度不動産を買う原理は何かということですね。これは企業経営にも関係すると思うのですが、賃貸に住む人の家賃は不動産価格の大体3%から4%かかります。ローンを組んで自己の住宅を買った方がいいと私は考えています。住宅の資産=住宅の転売価格-(ローン残高+累積固定資産税)です。これは1%ぐらいですね。結局、家賃を払うよりも住宅ローンを払った方がいいわけですよね。家賃は生活経費ではなく住宅貯蓄になるわけです。賃貸に住む人は、住宅ローンに変えることによって、買った方がいいということです。

もう一つ、所得の40%以上が総合課税になる大体年収で2000万ぐらいある人は、営業用不動産をローンで買うということですね。営業用不動産は赤字になります。貸家の所得は赤字になるのですね。(家賃+固定資産税)−(ローン金利+減価償却費)が今度かかり、営業不動産は赤字になるのですね。

赤字は損益通算で総合課税を減らすが、貸家の資産は残ります。これをやってきたのがトランプで、トランプの資産作りの方法は、まさしくこれなのです。ローンのある会社を7回破産させ資産を作ってきたのですね。アメリカでは、1929年から33年の大恐慌の時期に、個人保証により個人破産が出たわけです。それで、今は会社のローンに関して個人保証はしなくていいとなったのですよね。日本では個人保証がありますけれども。

(深田)

えっ、ローンのある会社を破産させて、どうやって資産が築けるのですか?

(吉田)

ローンのある会社破算させるでしょう。その時不動産額は上がっていますよね。ローンのある会社が差し押さえるのは、ローンの金額だけなので資産は残ります。例えば10年前にゴルフ場を買ったとします、それの借金が100億円だったとします。そして10年後のゴルフ場の価値が200億円に上がったとします。ローンは100億円ですよね。破産した時はローンの分、つまり100億円だけが相手に渡さないといけないわけで、100億円は残るわけですよ。

(深田)

なるほど。

(吉田)

しかし、日本ではそういうことできない。個人保証をしているからね。

(深田)

そうですよね。

(吉田)

これがトランプなのです。トランプはこの方法を国家の方法にしようとしているのです。アメリカは基軸通貨国であるおかげで、アメリカの負債はドルでの負債なのです。26兆ドルの対外負債がありますけどそのドルを半分にすると、アメリカの負債はなくなるのです。それと同じ方法で、アメリカという国家を破産させることによって、アメリカの資産を残そうとしているわけです。というのがトランプの資産作りの方法です。

(深田)

今トランプはこれからアメリカを破産させようとしているということですか?

(吉田)

通貨を下落させるということは、破産させるということなのです。つまり通貨を半分に下げるということは、アメリカという国家ではなくてアメリカという金融資産を半分にすることです。

(深田)

そうですか。では、アメリカの米国債を持っている日本がダメージを食らうということですか?

(吉田)

日本もだめ、それから世界もだめ、アメリカの世帯もだめということです。この時に株価も暴落しますから。

(深田)

なるほど。それで国家だけが生き残るという戦略を取るわけですか?

(吉田)

そうです。取っているわけです。トランプは国家を考えているのです。知り合いのある経営者の述懐では、「私の200億円資産は、不動産投資で得られた。給料には40%の税があって残らなかった」と言っていました。その通りなのですね。だから給料がいくら高くても税が取られますから残らないです。今40%ぐらいに低くなっているのですが、30年前は90%だったのです。

赤字になる営業用不動産では、ローン金利と減価償却費が、経費になる。自己住宅は所得からマイナスする経費にはならないけれども、会社に住宅を買わせ、住まい相当の賃料を払う方法があるということですね。

トランプがやっている方法です。マール・ア・ラーゴは会社が持っていますね。賃料を払っているわけです。しかも100%の資本が全部トランプのものですよね。それで賃料を払っているようにして税金はゼロです。これは不動産の買いの原理はまさしくトランプの資産作りの方法であり、これからアメリカという国民を破産させ、国家を生き残らせるトランプの資産作りの方法であって、それがドルリセットっていう方法であるのです。

(深田)

ドルがこれからグレートリセットに向かっていくっていうところなのですよね。

(吉田)

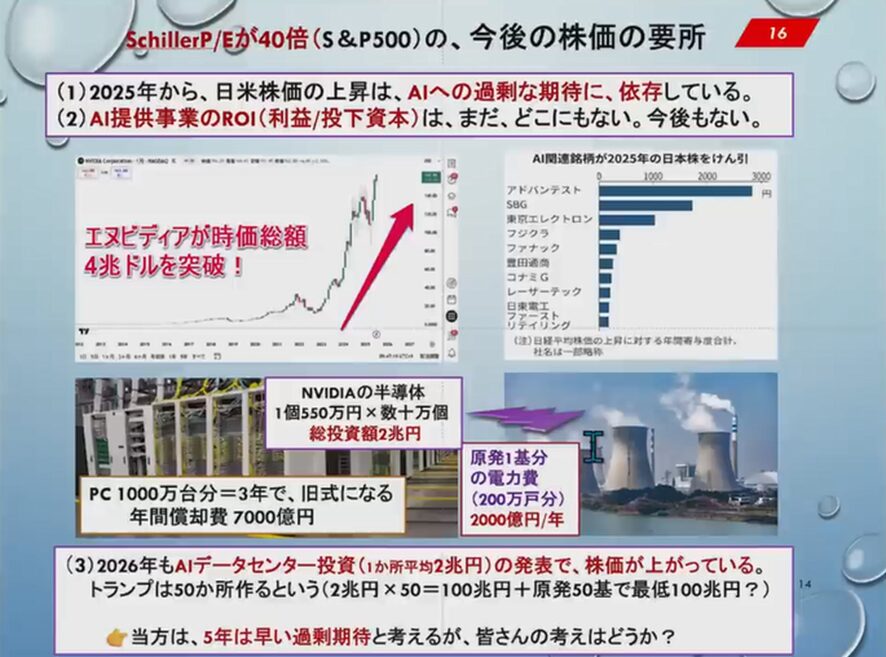

必然的にこれグレートリセットに実は向かうわけで、一つは株価ですね。現在Schiller P/Eで、10年の純益に対するPEが40倍ということですが、現在のアメリカの株価が何によって上がったのか、Schiller P/Eが40倍まで上がったのかということですね。

まず2025年の日米株価の上昇でAIの過剰な期待に依存しているということですね。例えばNVIDIAは今自価総額世界一で4兆ドルぐらいあります。600兆円ぐらいあるわけです。これは3年間で10倍ぐらいに上がっているのですよね。

日本もAI関連格、アドバンテスト、SBG、これはソフトバンクループです。東京エレクトロンは半導体の製造装置を作る企業、フジクラは電線を作る企業です。ファナック、こういったところの株価、つまり、日米の株価の2025年の上昇は、全部が実はAI関連株の上昇なのです。

(深田)

でもこのAI関連株とよく言われているのですけれど、生成AI系のサービスが、それ自体がお金を産んでいるというわけではないですよね。

(吉田)

全くないです。むしろ赤字です。例えばChatGPTのOpenAI社は年間で60億ドル、9千億円ぐらい赤字ですよ。

(深田)

だから黒字が見えていない。そこに過剰投資をしていると、常々感じているわけですよ。

(吉田)

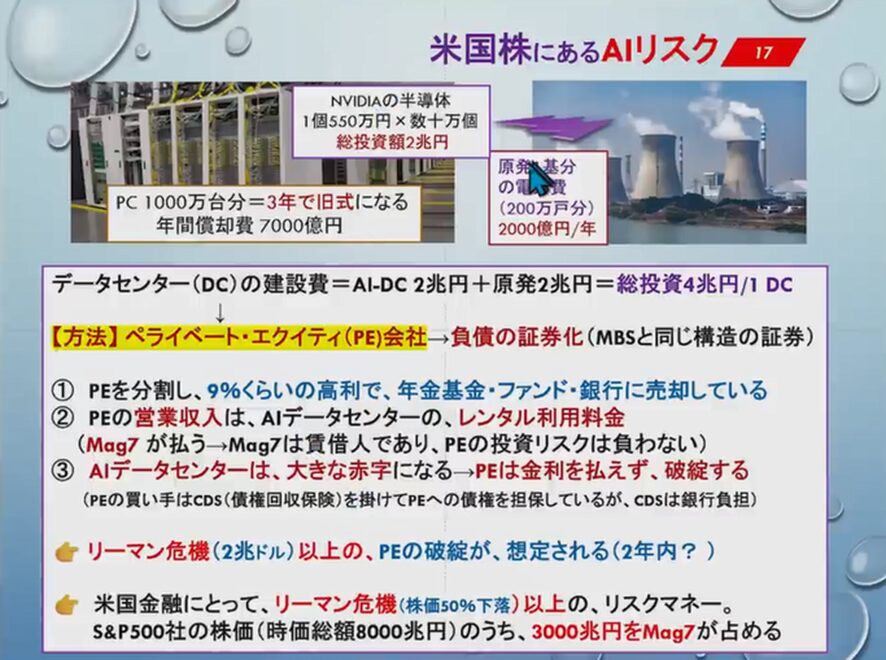

その通りですね。これは投資家の方がむしろある意味でごまかされています。例えばAI投資をすると言うと株価が上がるのですよ。NVIDIAみたいに、AI投資をすると上がる。このAIデータセンターですが、NVIDIAの半導体は1個550万円で数十万個使うわけですね。総投資が2兆円かかるのです。

これはPCにすると1000万台分なのです。3年で旧式になりますから年間減価償却費7000億円かかるわけです。まずこれが経費にかかるわけですね。人件費はこんなにからないのですけど、この減価償却費がかかるわけですね。さらに電力費が原発1基(200万戸)分、2000億円かかるのです。合計で9000億円の経費が一つのデータセンターにかかるわけです。

この分の収入は全然ありません。2026年もAIデータセンター投資の発表で株価が上がっていますが、これをトランプは50か所作るというのですね。2兆円×50=100兆円プラス原発50基で最低100兆円ですから200兆円の投資をするっていうわけです。そのお金は海外から持ってくるというわけです。日本、EU、そして韓国から持ってくるわけですね。ただGDPは上がるのですよ。設備投資するとGDPは増えますから、その後の利益は実はGDPの問題にならないのですよね。

米国株にあるAIリスクを詳しく内容を見てみますね。ここに指摘したように、AIデータセンターへの投資は2兆円のAIデータセンターと2兆円の原発なのです。1か所で4兆円かかるわけです。データセンターの建設費はAIデータセンター2兆円と原発2兆円がかかるわけです。

この総投資額4兆円をどうやって調達しているかというと、プライベート・エクイティという方法なのです。プライベート・エクイティとは何か?非上場会社の借入金を証券化して、それでMBS、つまり住宅ローン担保証券と同じ構造の証券として売却しているのです。

(深田)

これは何かリーマンショックの時みたいに、破綻するリスクがあるのではないですか?

(吉田)

全く同じですね。しかもこのプライベートエクイティの会社の発行している社債なのですが、9%くらいの高金利なのです。これを年金基金、ファンド、銀行にこれを売っているのです。だから結局年金、ファンド、銀行がこのお金出しているわけです。ただしこのプライベートエクイティはこれ持っているわけですけど、営業収入はAIデータセンターのレンタル利用料金でマグニフィントセブン(Mag7、※5)が払うわけです。

※5)Mag7:米国株式市場をけん引する主要テクノロジー企業群。Google、Apple、Meta Platforms(旧Facebook)、Amazon、Microsoft、TESLA、NVIDIAの7社

Mag7は賃借人であってPEの投資リスクを負わないのですよね。これが非常に少ないのです。合計で9000億円の年間経費がかかるのに、収入が今1000億円ぐらいしかないわけですよ。

(深田)

そうですね。これはもう破綻が見えているようにずっと思うのですけど、メディアはAI、AIと大騒ぎをして煽っているのですよね。

(吉田)

それでAIデータセンターは大きな赤字になるのですね。今年からもう既に赤字になっています。PEは金利が払えず必ず破綻しますね。ただし買っている側は「PEの買い手は銀行とか年金ファンド、CDS(債権回収保険)をかけてPEへの債権を担保している」と言っているのです。CDSは銀行負担で保険料を払っているわけなのです。それで大丈夫だと言っているわけです。

ただしこれはリーマン危機の時も同じですが、そのCDSを引き受けていたのがリーマンブラザーズでありAIGだったのです。そこがMBSの破綻ですね、60%に下がったのですけれども、それの保証ができなくて、全体的な銀行危機になったわけですね。それと全く同じことが起こりますね。

(深田)

ということはそのリーマンショック級の危機、いや、それを超える危機というのが、近々やってくるということですか?

(吉田)

リーマン危機は2兆ドルだったのですね。2兆ドルのPEの破綻が想定される。私は、これは確実に2年内に来ますね。この9%の金利を払えるわけはないですよね。赤字の会社がだから。

(深田)

そうなんですよね。だからここに投資のお金をどんどん流すという前提として、日本や韓国、欧州から金を巻き上げて、そのお金をこのプライベートエクイティ、ファンドに流れるように作っていこうとしている。これがトランプ大統領の考えなのでしょうが、彼の任期が終わった後はどうなるかわからないですよね。

(吉田)

破産しますよ。だから破産するということはドル安になるということなのですけど、これドルのグレートリセットになって、米国金融にとってリーマン危機以上のリスクマネーなのです。リーマン危機の時は株価が50%下落しましたけどね。S&P500の株価は、現在自価数総額が8000兆円のうち、実は3000兆円をMag7が占めているわけで、そのPEは非上場ですからこの中に入ってないのですけど、この3000兆円をMag7が賃貸料を払っているわけなのですけどね。これがおらく最低で3割大きく言うと4割下落しますね。

(深田)

うーん、どういうことですか?

(吉田)

2年の間に、リーマン危機と同じことが起こりますね。

(深田)

今は株高で絶好調というところなのですけれども、そろそろAI投資の加熱も覚めてくる頃で、破綻するのではないのか、そしてインパクトが非常に大きいのではないかというところが見えているのですね。

(吉田)

これは私だけではなくて、もうすでにウォール・ストリートジャーナルあたりもこれに類似したことを書き始めていますよ。

(深田)

そうですね、確かに。

(吉田)

書き始めています。AIは儲からないのではないかとね。要するに投資だけではないかということですね。

(深田)

そうですよね。そういうことがもう昨年の夏頃から言われ始めていて、いよいよそれが目に見えてきたかなというところですね。このあたりで前半は終わりにして、次回は「今後日本円は危ない。株も危ない。今後トランプ大統領はドルをどうするのか」ということについて、お話をいただきたいと思います。今回は、システムズリサーチ代表の吉田繁治先生にご解説をいただきました。先生、どうもありがとうございました。

(吉田)

どうもありがとうございました。